Dôchodková matematika

Výpočet dôchodku nie je veľká veda, no bez znalosti základných pojmov sa aj v jednoduchom vzorci možno stratiť.

Výpočet dôchodku nie je veľká veda, no bez znalosti základných pojmov sa aj v jednoduchom vzorci možno stratiť.

Vypočítať si dôchodok môže znieť ako odvážne zadanie, v skutočnosti je to však úloha pre prváka. Podľa zákona č. 461/2003 Z. z. o sociálnom poistení je dôchodkový vzorec, ktorý určuje sumu starobného dôchodku z priebežného systému, súčinom troch veličín: priemerného osobného mzdového bodu, obdobia poistenia a aktuálnej dôchodkovej jednotky.

Vzorec na výpočet dôchodku z prvého (priebežného) piliera

Suma dôchodku = POMB x ODP x ADH

POMB = priemerný osobný mzdový bod

ODP = obdobie dôchodkového poistenia

ADH = aktuálna dôchodková hodnota

Zo vzorca je zrejmé, že výška dôchodku závisí primárne od dvoch faktorov, na ktoré má vplyv každý individuálny poistenec – od priemerného osobného mzdového bodu a dĺžky obdobia dôchodkového poistenia.

Vzorec len na posledných 11 rokov

Uvádzaný dôchodkový vzorec je len o rok starší ako samotný druhý pilier. Sociálna poisťovňa začala podľa neho počítať dôchodky od 1. januára 2004. Nový spôsob výpočtu bol radikálne odlišný od toho, podľa ktorého boli určené dôchodky ľuďom odchádzajúcim do penzie do konca roku 2003. V čom bol rozdiel?

Až do konca roku 2003 sa dôchodok určoval z mesačného priemeru hrubého zárobku jednotlivca v piatich najlepších z posledných desiatich rokov pred vznikom nároku na dôchodok. Ak priemerný mesačný zárobok jednotlivca prevyšoval 2 500 Sk (slovenských korún), dôchodok sa mu vymeral zo sumy 2 500 Sk, plus 1/3 zo sumy nad 2 500 Sk a do 6 000 Sk, plus 1/10 zo sumy nad 6 000 Sk do 10 000 Sk. Na sumu nad 10 000 Sk sa už neprihliadalo. Ak napríklad priemerný mesačný zárobok predstavoval 10 000 (alebo viac) korún, dôchodok mu bol vymeraný zo 4 067 Sk (2 500 + 1/3 x 3 500 + 1/10 × 4 000), t. j. z maximálneho vymeriavacieho základu. Pri výpočte dôchodku sa prihliadalo aj na obdobie poistenia, od jeho dĺžky závisela hodnota koeficientu, ktorý bol použitý pri samotnom výpočte sumy dôchodkovej dávky.

Už zo samotného spôsobu výpočtu je zrejmé, že dôchodky určované do konca roku 2003 boli extrémne nivelizované. Penzie boli podobné pre ľudí s nižšími aj vyššími príjmami. Radikálnou zmenou bol až nový dôchodkový vzorec, ktorý priebežný systém zmenil zo zabezpečovacieho na zásluhový.

Priebežný systém je od roku 2004 čiastočne zásluhový, čo inými slovami znamená, že výška dôchodkovej dávky závisí od „zásluh“ poistenca. Inými slovami od toho, koľko do tohto systému platil a ako dlho. Kľúčovým „meradlom“ zásluhovosti je osobný mzdový bod. Je to číslo (koeficient), vďaka ktorému si prvý pilier „pamätá“ výšku zaplatených odvodov. Osobný mzdový bod sa určuje za každý kalendárny rok a jeho úroveň sa vypočíta ako podiel osobného a všeobecného vymeriavacieho základu. Inými slovami ide o podiel celkovej hrubej mzdy poistenca v danom kalendárnom roku a 12-násobku priemernej mesačnej mzdy na Slovensku.

Sociálna poisťovňa eviduje u každého poistenca záznamy o osobnom mzdovom bode počas celej pracovnej kariéry. Keď poistenec požiada o dôchodok, vypočíta na základe týchto záznamov aritmetický priemer, čím získa priemerný osobný mzdový bod (prvá premenná v dôchodkovom vzorci).

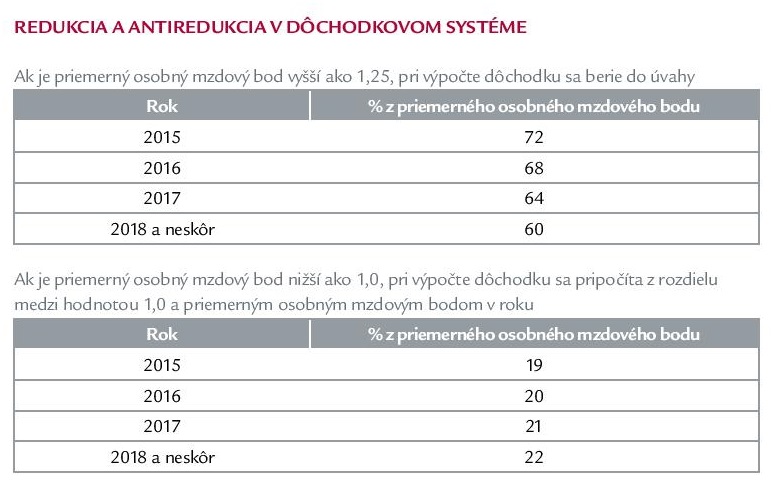

Zásluhovosť v prvom pilieri má však svoje hranice. Aby vysokopríjmové skupiny obyvateľstva nedostávali relatívne vysoké dôchodky, zákon o sociálnom poistení uplatňuje tzv. redukciu priemerného osobného mzdového bodu. Tá sa týka každého, kto počas predchádzajúcich rokov nadpriemerne zarábal. Podľa zákona ide o ľudí, ktorí za roky platenia odvodov do Sociálnej poisťovne získali priemerný osobný mzdový bod aspoň 1,25.

Obmedzená zásluhovosť pre vysokopríjmové skupiny obyvateľstva je na druhej strane kompenzovaná zvýšenou solidaritou s tými, ktorých príjmy boli v minulosti podpriemerné. Znamená to, že ak pri výpočte dôchodku Sociálna poisťovňa určí poistencovi priemerný osobný mzdový bod nižší ako 1,0, jeho hodnotu dodatočne zvýši a dôchodok bude počítať z takto upraveného priemerného osobného mzdového bodu.

Obdobie poistenia

Obdobie poistenia je časové obdobie, v ktorom bol poistenec dôchodkovo poistený. Zjednodušene povedané ide o celkový počet odpracovaných rokov. Je to jediný faktor, ktorého hodnotu môže podľa súčasného vzorca ovplyvniť každý poistenec individuálne. Na rozdiel od priemerného osobného mzdového bodu v tomto prípade neexistuje žiadny mechanizmus, ktorý by sankcionoval dlhé obdobie poistenia, alebo naopak pomáhal poistencom s krátkym obdobím poistenia.

Pri výpočte obdobia poistenia počíta Sociálna poisťovňa s každým dňom, ktorý bol človek dôchodkovo poistený (t. j. platil odvody do priebežného systému). Je dôležité pamätať na to najmä pri zvažovaní toho, či odísť do predčasného dôchodku alebo ostať pracovať aj po dovŕšení dôchodkového veku. V prvom prípade je poistenec sankcionovaný za to, že o priznanie dôchodku požiadal pred dovŕšením zákonom určeného dôchodkového veku, v druhom je zvýhodnený za neskorší odchod.

Aktuálna dôchodková hodnota

Poslednou premennou, od ktorej závisí výška dôchodku každého poistenca v priebežnom systéme, je aktuálna dôchodková jednotka. Jej úroveň je rovnaká pri výpočte každej dôchodkovej dávky, bez ohľadu na priemerný osobný mzdový bod alebo obdobie dôchodkového poistenia. Primárnou funkciou aktuálnej dôchodkovej jednotky je udržiavanie výšky novopriznávaných penzií na približne rovnakom pomere voči priemernej mzde na Slovensku.

Výška aktuálnej dôchodkovej jednotky sa určuje raz ročne a podľa zákona o sociálnom poistení jej pravidelné zvyšovanie závisí výlučne od rastu miezd. Na rok 2015 bola jej hodnota určená na 10,6865.

Príklad výpočtu starobného dôchodku

Pán Turčan splnil podmienku nároku na starobný dôchodok k 1. januáru 2015 a k tomuto dňu zároveň požiadal o priznanie starobného dôchodku.

Ku dňu vzniku nároku na starobný dôchodok mal odpracovaných 15 231 dní, čo v prepočte na roky predstavuje 41,7288 roka, ktoré sa mu počítajú ako obdobie dôchodkového poistenia. Počas tohto obdobia získal priemerný osobný mzdový bod na úrovni 1,0394.

Tým, že hodnota priemerného osobného mzdového bodu nie je vyššia ako 1,25, Sociálna poisťovňa pred výpočtom sumy dôchodkovej dávky nemodifikuje jeho úroveň. Starobný dôchodok pána Turčana preto vypočíta ako

Suma dôchodku = 1,0394 × 41,7288 × 10,6865 = 463,60 EUR

Pánovi Turčanovi k vypočítanej sume dôchodku patrí aj valorizácia, ktorá v jeho prípade (a v prípade všetkých ostatných už priznaných starobných dôchodkov) predstavuje paušálnu sumu 5,20 EUR. Jeho celkový dôchodok počas tohto kalendárneho roka tak bude predstavovať 463,60 + 5,20 = 468,80 EUR.

Mohlo by vás tiež zaujímať:

Programový výber vs. dočasný dôchodok

Budúcnosť máte vo svojich rukách

Časté zásahy deformujú druhý pilier

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava