Zmeny v dôchodkoch

Novela dôchodkového zákona prináša veľké zmeny. Pripravili sme pre vás podrobný prehľad noviniek, ktoré aktuálna dôchodková reforma zaviedla.

- Automatický vstup do II. piliera

Aktuálne je vstup do II. piliera dobrovoľný maximálne do veku 35 rokov a bez možnosti vystúpiť. Po zmene bude vstup do II. piliera povinný pre ľudí do 40 rokov a možnosť vystúpiť budú mať len do dvoch rokov po vstupe.

Ľudia, ktorí budú mať do 40 rokov a doteraz nevstúpili do II. piliera, budú doň automaticky zaradení.

Automatický vstup do II. piliera bude platiť aj pre každého, kto vstupuje na trh práce od 1. mája 2023. Ak si sporiteľ do šiestich mesiacov nevyberie dôchodkovú spoločnosť, Sociálna poisťovňa mu priradí správcu úspor. Účasť v II. pilieri nebude povinná, sporiteľ bude mať možnosť z tohto systému do dvoch rokov od vzniku vystúpiť. Je to výborná príležitosť pre ľudí, čo nestihli vstúpiť do II. piliera do 35 rokov.

- Zmena výšky poplatkov

Ruší sa poplatok za vedenie účtu, taktiež sa vo všetkých fondoch zruší výkonnostný poplatok a mení sa poplatok za správu.

Poplatok za vedenie účtu:

Aktuálne: 1 % z každého príspevku

Po úprave: bez poplatku

Výkonnostný poplatok:

Aktuálne: 10 % pri indexových fondoch

Po úprave: bez poplatku

Poplatok za správu:

Aktuálne: 0,3 % z priemernej ročnej výšky majetku v dôchodkovom fonde

Po úprave: 0,45 % z priemernej ročnej výšky majetku v dôchodkovom fonde od roku 2023

| 2023 | 0,450 % |

| 2024 | 0,425 % |

| 2025 | 0,400 % |

- Zmrazenie príspevkov do 2. piliera na najbližšie roky

Percentuálny odvod z hrubej mzdy v jednotlivých rokoch:

Predtým:

| 2005 – 31. 8. 2012 | – 9,00 % |

| 1. 9. 2012 – 2016 | – 4,00 % |

| 2017 | – 4,25 % |

| 2018 | – 4,50 % |

| 2019 | – 4,75 % |

| 2020 | – 5,00 % |

| 2021 | – 5,25 % |

| 2022 | – 5,50 % |

Po úprave:

| 2023 – 2024 | – 5,50 % |

| 2025 – 2026 | – 5,75 % |

| 2027 | – 6,00 % |

- Zrušenie akceptačných listov

S účinnosťou od 1. januára 2023 zaniká sporiteľom, ktorí majú záujem v rámci II. piliera prestúpiť do inej DSS, povinnosť požiadať Sociálnu poisťovňu o vydanie akceptačného listu. Jeho predloženie dôchodkovej správcovskej spoločnosti pri uzatvorení prestupovej zmluvy o starobnom dôchodkovom sporení je v súčasnosti podmienkou na akceptáciu tohto prestupu.

Od budúceho roka táto administratívna podmienka odpadne a sporiteľ bude môcť prestúpiť do inej dôchodkovej správcovskej spoločnosti len na základe prestupovej zmluvy. Obmedzenie však bude spočívať v možnej frekvencii týchto prestupov. Prestup medzi dôchodkovými správcovskými spoločnosťami bude totiž možný najskôr rok po vzniku prvej účasti sporiteľa na starobnom dôchodkovom sporení a následne pol roka od posledného prestupu.

- Garancie v dlhopisových fondoch

Pribudnú garancie v dlhopisových fondoch. Pri odchode do dôchodku bude DSS zisťovať, koľko majú ľudia nasporené na svojich dôchodkových účtoch. V prípade, že sporiteľ pri odchode do dôchodku bude mať na dôchodkovom účte menej finančných prostriedkov, ako tam vložil, rozdiel mu doplatí DSS zo svojho majetku.

- Zmena investičnej stratégie

Najväčší problém v garantovaných fondoch je ten, že výnosy sa tam pohybujú v priemere okolo 2 %. Tento výnos neprevyšuje ani infláciu. Naopak, výnosy v negarantovaných fondoch sú v priemere 6 % a niektoré majú až 9 % výnosy v indexových fondoch. Negarantované fondy majú teda z dlhodobého hľadiska násobne väčšie percentuálne zhodnotenia.

Jednou zo zmien je preto aj automatický presun sporiteľov do indexového fondu. Týmto automatickým presunom nasporeného majetku do výnosnejších fondov majú ľudia potenciál, aby ich úspory zarábali výrazne viac a mali tak aj vyšší dôchodok.

Pasívni sporitelia ≥ 1969

Prvú skupinu tvoria sporitelia narodení v roku 1969 a neskôr, ktorí zároveň od roku 2013 po presune do garantovaného fondu nespravili žiadne rozhodnutie o zmene fondu alebo DSS.

Týmto sporiteľom sa existujúci majetok presunie z garantovaného fondu do indexového fondu a zároveň tam budú putovať aj nové príspevky. Presun sa začne automaticky k 1. 7. 2023. Ak sporiteľ s presunom nebude súhlasiť, presun jeho majetku sa nezačne.

Pasívni sporitelia < 1969

Druhú skupinu tvoria sporitelia narodení pred rokom 1969, ktorí zároveň od roku 2013 neurobili žiadne rozhodnutie o zmene dôchodkového fondu alebo správcovskej spoločnosti. Ich úspory sa presúvať nebudú. Nové povinné príspevky týmto sporiteľom pôjdu do indexového fondu, až kým sporiteľ nedosiahne zákonom definované rozloženie úspor pre daný vek. Ak sporiteľ so zmenou príspevkov nebude súhlasiť, jeho nové príspevky DSS nebude pripisovať do indexového fondu.

Aktívni sporitelia

Tretia skupina sú všetci ostatní sporitelia – teda takí, ktorí si po automatickom presune úspor v roku 2013 do garantovaných fondov zmenili pomer úspor, prípadne takí, čo do systému vstúpili či prestúpili po roku 2013. Títo sporitelia sa automaticky presúvať nebudú. Ak nespravia žiadne rozhodnutie, ich úspory a nové príspevky ostanú tak, ako sú.

Všetci sporitelia sa budú môcť rozhodnúť, či súhlasia s automatickým presunom do indexových fondov. Alebo ak sa ich automatický presun netýka, dostanú informáciu, či a ako sa na ňom môžu dobrovoľne zúčastniť. Na vyjadrenie rozhodnutia budú mať sporitelia čas do 31. mája 2023. Aj po tomto dátume však sporiteľ môže hocikedy na základe vlastného rozhodnutia zmeniť rozloženie svojich úspor či príspevkov medzi fondy podaním klasickej žiadosti.

- Zavedenie zdanenia jednorazového výberu

Aktuálne platí, že ak má sporiteľ dôchodok z I. piliera vyšší, ako je referenčná suma (508,90 € pre rok 2022), môže sa rozhodnúť, že si nasporené finančné prostriedky z II. piliera vyberie všetky naraz, a tento výber nepodlieha zdaneniu.

Po novom bude sporiteľ pri jednorazovom výbere platiť daň 19 – 25 %. Daň z jednorazového výberu by mala byť zavedená v roku 2024. Keď si niekto bude chcieť jednorazovo vybrať nasporené finančné prostriedky, zaplatí daň. Ostatné podmienky pre jednorazový výber z II. piliera ostávajú nezmenené.

- Odchod do dôchodku

Dôchodkový vek je aktuálne zastropovaný na 64 rokov. Po zmene sa penzijný vek bude prispôsobovať strednej dĺžke života. Od januára sa ruší zastropovanie dôchodkového veku na úrovni 64 rokov. Odchod do penzie pre ľudí narodených v roku 1967 a neskôr sa bude riadiť tzv. dôchodkovým automatom, ktorý bude penzijný vek prispôsobovať strednej dĺžke života.

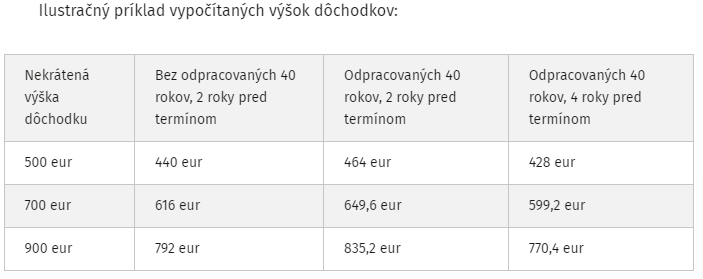

- Predčasný dôchodok

Ústava garantuje osobe, ktorá dosiahla ustanovený počet odpracovaných rokov, vznik nároku na primerané hmotné zabezpečenie v starobe. Nárok na predčasný starobný dôchodok vznikne po 40 odpracovaných rokoch, čo v zásade zodpovedá získaniu 40-ročného obdobia dôchodkového poistenia. Do uvedeného obdobia sa nebudú započítavať niektoré náhradné lehoty získané pred 1. januárom 2004. Predčasný dôchodok má byť niečo ako veľmi výnimočný stav, keď si človek už naozaj nedokáže nájsť prácu alebo jednoducho nedokáže mať ďalej ekonomickú aktivitu. Požiadať o novozavádzaný dôchodok nebude teda povinnosť. Odporúča sa, aby ľudia išli do Sociálnej poisťovne, kde im vyčíslia, aký dôchodok im vychádza. V prípade, že suma im bude vyhovovať, môžu ísť do dôchodku. Za každý mesiac skoršieho odchodu sa dôchodok zníži o tri desatiny percentuálneho bodu.

- Indexácia dôchodkov

V súčasnosti sa dôchodková hodnota každoročne k 1. januáru upravuje vzhľadom na medziročnú zmenu priemernej nominálnej mesačnej mzdy v hospodárstve Slovenskej republiky v treťom štvrťroku príslušného kalendárneho roka zverejnenej štatistickým úradom.

Korekčný mechanizmus spočíva v tom, že z medziročnej zmeny priemernej mesačnej mzdy v treťom štvrťroku sa na účely určenia indexu úpravy aktuálnej dôchodkovej hodnoty od 1. januára 2023 použije len 95 % tejto hodnoty.

To znamená, že ak by napríklad medziročná zmena priemernej mesačnej mzdy v treťom štvrťroku predstavovala rast na úrovni 4 %, na určenie aktuálnej dôchodkovej hodnoty sa použije hodnota 0,95 × 4 % = 3,80 %, t. j. index úpravy aktuálnej dôchodkovej hodnoty bude predstavovať hodnotu 1,038.

Aktuálne: Ak by sa do dôchodku človeka, ktorý odpracoval 43 rokov a zarábal priemernú mzdu v roku 2023, započítala celá predpokladaná aktuálna dôchodková hodnota – 15,0842, jeho penzia by bola:

= 1,0012 × 43,6768 × 15,0842 = 659,70 €

Po úprave: V prípade, ak by sme aplikovali hodnotu 15,0552 do príkladu, teda ak do penzie odchádza človek, ktorý zarábal priemernú mzdu a odpracoval 43 rokov, suma dôchodku bude v roku 2023 predstavovať:

= 1,0012 × 43,6768 × 15,0552 = 658,40 €

Rozdiel v sumách dôchodkov oproti dnes platným pravidlám bude o 1,30 € menej na výplatu pre dôchodcov.

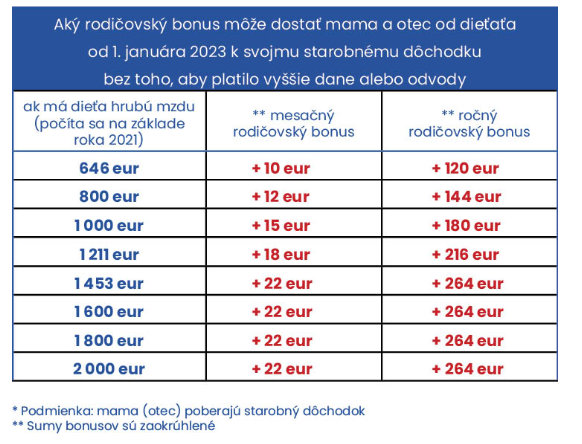

- Rodičovský dôchodok

Nárok na takzvaný rodičovský dôchodok a nárok na jeho výplatu má starobný, invalidný či výsluhový dôchodca, ak je už v dôchodkovom veku. Týmto penzistom začne od januára chodiť bonus v prípade, ak ich deti pred dvomi rokmi platili dôchodkové poistenie. Za rok 2023 to bude jednorazový bonus a v nasledujúcich rokoch bude vyplácaný na mesačnej báze.

Ak sa dieťa rozhodne, že nechce prispievať rodičom k dôchodku alebo iba jednému z nich, takisto to musí Sociálnej poisťovni oznámiť cez vyhlásenie najneskôr do konca februára.

Deti dôchodcov, ktorí pracujú v zahraničí alebo sú bez práce, nebudú môcť rodičom prispieť k dôchodku vôbec. To isté platí napríklad aj pri postihnutých deťoch, ktoré pracovať nemôžu. Nárok nebudú mať ani dôchodcovia, ktorým dieťa už zomrelo, alebo pracuje v obranných zložkách. Rodičovský bonus sa teda bude vzťahovať len na dôchodcov detí, ktoré v danom čase pracujú alebo platia odvody na Slovensku podľa zákona o sociálnom poistení.

Pracujúce dieťa bude prispievať zo svojej hrubej mzdy alebo vymeriavacieho základu 1,5 percenta jednému rodičovi a 1,5 percenta druhému rodičovi a nezvýšia sa mu odvody.

Bude sa to týkať napríklad aj živnostníkov či dobrovoľných poistencov, pri ktorých sa bude bonus počítať z ich vymeriavacieho základu, teda zo sumy, z ktorej platia mesačné odvody. Rodič dostane rodičovský bonus k dôchodku aj v prípade, že dieťa v sledovanom období nepracovalo celý rok. Výška bonusu sa aj vtedy vypočíta zo zárobku za dané mesiace.

Štát bude percento bonusu počítať maximálne z 1,2-násobku priemernej mzdy. Rodičia nadštandardne zarábajúcich detí teda nebudú zvýhodnení, respektíve bude sa vychádzať zo všeobecného vymeriavacieho základu spred dvoch rokov. Stále však platí, že čím viac pracujúcich detí, tým vyšší bude aj rodičovský bonus.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava