Žijeme od výplaty k výplate, tvrdia Slováci

„Z výplaty nám nezostane ani euro,“ takto reaguje 32 % slovenských domácností pri otázke, či si sporia peniaze do rezervy. Ďalších 34 % nasporí na horšie časy ledva 10 % z príjmu. Podľa exkluzívneho prieskumu Nadácie PARTNERS, v spolupráci s agentúrou Focus*, za to môže nepremyslená spotreba a chýbajúci prehľad vo výdavkoch. Prieskum tiež ukázal, kam odchádzajú peniaze slovenských domácností.

„Z výplaty nám nezostane ani euro,“ takto reaguje 32 % slovenských domácností pri otázke, či si sporia peniaze do rezervy. Ďalších 34 % nasporí na horšie časy ledva 10 % z príjmu. Podľa exkluzívneho prieskumu Nadácie PARTNERS, v spolupráci s agentúrou Focus*, za to môže nepremyslená spotreba a chýbajúci prehľad vo výdavkoch. Prieskum tiež ukázal, kam odchádzajú peniaze slovenských domácností.

Podľa Martina Gduľu, odborníka na osobné financie sa často mylne domnievame, že na životnú úroveň môžeme vplývať iba výškou nášho príjmu a jeho prípadným zvyšovaním. Rozhodujúci vplyv má však paradoxne nie príjem, ale to, ako máme pod kontrolou výdavky. „Ovplyvniť výšku príjmov je častokrát náročnejšie, ako ovplyvniť výdavky. Na to však potrebujeme získať dôkladný prehľad o finančných tokoch v domácnosti,“ hovorí Martin Gduľa. Na to aký prehľad o svojich financiách majú Slováci, sa pozreli zblízka Nadácia PARTNERS s agentúrou Focus v prieskume finančného správania slovenských domácností.

Až 67 % respondentov z prieskumu je presvedčených, že má dobrý prehľad o svojich financiách a to aj napriek tomu, že až 52 % si nevedie pravidelný prehľad o príjmoch a výdavkoch. Viac ako polovica (52 %) domácnostíuvádza, že sa o financie v rodine starajú obaja partneri. Takmer tretina (31%) opýtaných spravuje rodinné financie sama a až 15 % sa spolieha výlučne na svojho partnera. „Rola mať lepší prehľad o financiách prislúcha viac ženám. Stretávam sa však skôr s tým, že partneri sa spoločnými silami snažia hospodáriť, alebo inak povedané „míňajú“ všetok príjem, ktorý je k dispozícii. Spravidla ani jedna strana potom nevie, kam boli prostriedky smerované,“ vysvetľuje Martin Gduľa.

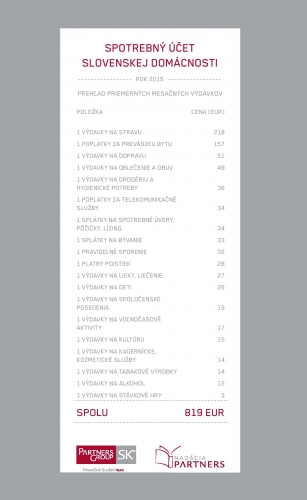

Najkritickejšou oblasťou je nepremyslená spotreba v domácnosti. Najviac peňazí rodinám odchádza na stravu a bývanie, ale značnú časť rodinného rozpočtu pohltí aj nákup kozmetiky, oblečenia, či voľnočasové aktivity. „Ľudia nevedia identifikovať a sú doslova až šokovaní sumou, ktorú mesačne vydajú na stravu. Ide napríklad o stravovanie sa v reštauráciách, nákupy, keď to všetko sčítame dokopy, zistíme, že je až „nereálne“ takúto sumu prejesť,“ opisuje Martin Gduľa. Zároveň dodáva, že nedostatočný prehľad všetkých rodinných výdavkov ovplyvňuje ostatné aspekty správne nastavených rodinných financií.

Potvrdzuje to nakoniec aj samotný prieskum finančného správania domácností. Až 32 % slovenských domácností hovorí, že z výplaty neušetrí ani euro. Ďalších 34 % nasporí do rezervy ledva 10 % z príjmov. „Nedávno som sa stretol s klientom, ktorý zarába mesačne 1 500 eur, je slobodný a údajne mu neostáva nič na tvorbu rezervy. Rozprávali sme sa o tom, že z tohto príjmu niekde inde žije štvorčlenná rodina, a každý člen tejto rodiny má nastavené aj nejaké sporenie,“ hovorí Martin Gduľa. Za zásadný problémom považuje, že ľudia nepoznajú dôkladne svoje výdavky a majú nesprávne nastavené finančné návyky. Radí, ako skrotiť výdavky a spotrebu v domácnosti:

PRVÝ KROK: SPOZNAJTE SVOJE VÝDAVKY

Bez dôkladnej analýzy domáceho finančného toku prehľad o svojich financiách nezískame. Vlastnú domácnosť je potrebné vnímať rovnako ako firmu. Tak ako firma i domácnosť má svoju ekonomiku, má svoje príjmy a výdavky. „Viete si predstaviť spoločnosť alebo firmu, ktorá nepozná svoje výdavky? To je nepredstaviteľné a takýmto istým spôsobom funguje aj ekonomika domácnosti. Obrovský problém vzniká, ak domácnosť nepozná štruktúru svojich výdavkov,“ vysvetľuje Martin Gduľa.

DRUHÝ KROK: NASTAVTE SI OPTIMÁLNE HOSPODÁRENIE

Základným pravidlom stále ostáva - najskôr si odložím, teda zaplatím sám sebe, a až potom míňam. „Ľudia míňajú v rámci svojich možností, mesačného rozpočtu či príjmu, a tým pádom minú všetko,“ hovorí Martin Gduľa. Zároveň upozorňuje, že takto partneri v domácnosti strácajú prehľad, kam boli prostriedky smerované.

TRETÍ KROK: PRÍJMY ROZDEĽTE PODĽA PRAVIDLA 10:20:30:40

Najčastejšia výhovorka, s ktorou sa odborníci na osobné financie stretávajú: „Z výplaty si nedokážeme ušetriť ani euro, každý mesiac ideme na doraz.“ „Vo väčšine prípadov je to viac o vnímaní klientov, myslia si, že žijú akoby na doraz. To však neznamená, že žijú z minima. Akonáhle urobíme analýzu príjmov a výdavkov, nájdeme obrovské rezervy,“ opisuje Martin Gduľa. Ako príklad uvádza výdavky na neduhy, ako fajčenie alebo alkohol. „Fajčiari bežne mesačne prefajčia aj 100 eur, čo je obrovská suma. Keď sa v priebehu roka napočíta, hovoríme o 1 200 eurách,“ dodáva Martin Gduľa.

- DO REZERVY ODKLADAJTE 10 % Z PRÍJMU

Rezerva sa vytvára optimálne do šesťnásobku mesačného príjmu. „Tieto prostriedky musia byť dostupné a bezpečné, nejde o to, aby boli výnosné,“ vysvetľuje Martin Gduľa. Ak už máme vytvorenú potrebnú rezervu, 10 % z príjmu môžeme presmerovať na napĺňanie iných cieľov, či už sporenie na štúdium detí alebo na svoj dôchodok.

- NA AKTÍVA A ZABEZPEČENIE PRÍJMU VYČLEŇTE 20 % Z VÝPLATY

Toto pravidlo súvisí najmä so zabezpečením príjmu, napĺňaním cieľov do budúcnosti a zabezpečením sa na dôchodok. Najskôr musí byť ochránený zdroj príjmu, aby sme mali z čoho v prípade výpadku zaplatiť výdavky a ciele.

- MAXIMÁLNE 30 % SMERUJTE DO ÚVEROV

30 % je maximum určené na úvery. „Tu mám na mysli skôr úvery súvisiace s bývaním. Ale zase platí, ak mi na úvery, pôžičky alebo splátky odchádza mesačne menej ako 30 % z príjmu, je to výborná príležitosť na sporenie, zhodnocovanie, a následné predčasné splatenie úveru,“ radí odborník.

- SPOTREBU DRŽTE DO 40 % Z PRÍJMU

40 % z príjmu na spotrebu je optimálny stav, do ktorého sa dá dostať postupne. „Funguje tu pravidlo, čím vyššie sú príjmy a lepšie nastavené financie, tým viac sa priblížim optimálnym finančným mieram. Treba ale dodať, už snaha priblížiť sa im spôsobí, že sa nám finančne lepšie darí,“ vysvetľuje Gduľa.

REZERVY NÁJDETE AJ V DROBNOSTIACH

Zažívame jednoduché situácie, ktoré si neuvedomujeme a popri nich plytváme. „V reštaurácii dostanete veľkú porciu, nezjete ju celú. Ak si nezjedené dáte zabaliť domov, ušetríte jednu stravnú jednotku. Je to praktická vec, pri ktorej by sa človek nemal ostýchať,“ myslí si Martin Gduľa. Obrovský priestor vidí aj pri úspore na energiách, alebo príprave úžitkovej teplej vody. Podľa odborníka sa tiež oplatí rozumne nakupovať tovar či služby v akciách. „Mnoho ľudí nakupuje v akcii, zaplatí menej, prípadne kúpi niečo navyše. Kde sú však všetky usporené prostriedky?,“ pýta sa Martin Gduľa. Svojim klientom radí ušetrené peniaze odložiť bokom: „Môže ísť o obyčajné tri eurá, no ak ich neodložíme, úspora sa nikde neobjaví, ľudovo povedané – prejeme ju.“

Reprezentatívny prieskum realizovala Nadácia PARTNERS v spolupráci s agentúrou Focus* koncom leta minulého roka pri príležitosti iniciatívy DEŇ FINANČNEJ GRAMOTNOSTI, ktorý každoročne pripadá na 8. septembra. Cieľom prieskumu bolo zmapovať finančné správanie slovenských domácností. V najbližších dňoch – 3. a 4. mája prichádza spoločnosť PARTNERS GROUP SK do Košíc s iniciatívou DNI FINANČNEJ GRAMOTNOSTI. Počas týchto dvoch dní bude mať spoločnosť v nákupnom centre Aupark postavený informačný stánok, v ktorom budú odborníci na osobné financie radiť verejnosti, ako najlepšie spravovať rodinné financie a zvyšovať tak úroveň finančnej gramotnosti.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava