Tri odporúčania po dvoch krízach

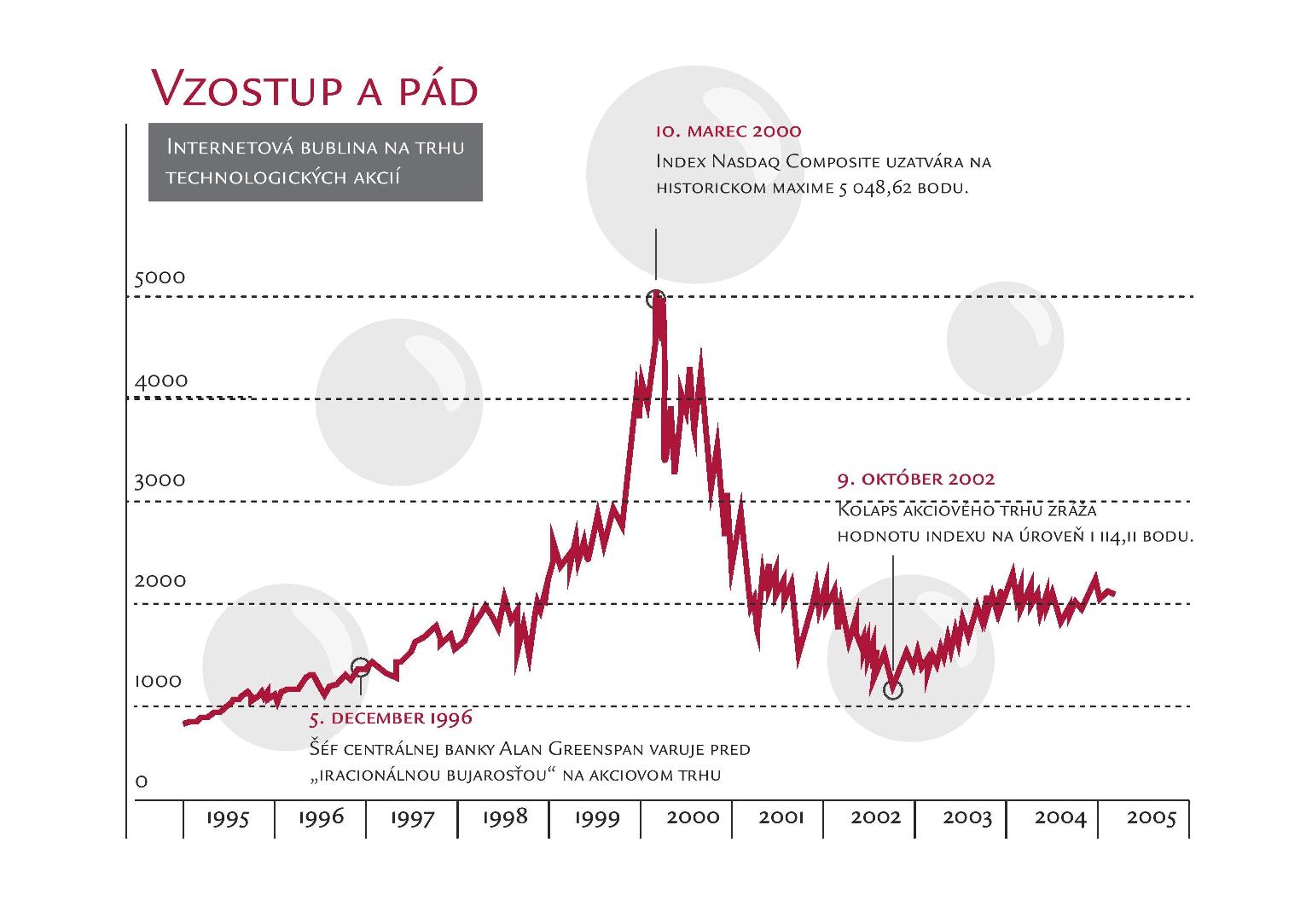

Marec je vo svete financií výnimočný mesiac. Pred 14 rokmi, v marci 2000, sa hodnota akciového indexu Nasdaq dostala na dosiaľ neprekonaný historický rekord. Jeho dosiahnutie znamenalo kolaps tzv. internetovej bubliny. Presne o deväť rokov neskôr na trhoch vyvrcholila ďalšia kríza. Aké lekcie dali dva kolapsy akciových trhov v priebehu pár rokov?

Marec je vo svete financií výnimočný mesiac. Pred 14 rokmi, v marci 2000, sa hodnota akciového indexu Nasdaq dostala na dosiaľ neprekonaný historický rekord. Jeho dosiahnutie znamenalo kolaps tzv. internetovej bubliny. Presne o deväť rokov neskôr na trhoch vyvrcholila ďalšia kríza. Aké lekcie dali dva kolapsy akciových trhov v priebehu pár rokov?

Kolaps na trhu s technologickými akciami, ktorý ukončil obdobie internetovej bubliny, a finančná kríza vyvolaná problémami na americkom hypotekárnom trhu sú dve rozličné témy. Keď v budúcnosti prepukne podobná hystéria, bude mať tiež odlišný pôvod. Určite by ste však nemali zabudnúť na tri lekcie, ktoré predchádzajúce krízy dali.

Nenaleťte optimistickým predpovediam

Fakt, že do spleti problémov na americkom hypotekárnom trhu boli zatiahnuté takmer všetky finančné inštitúcie, má zarážajúco triviálny dôvod. Predpoklad, že ceny nehnuteľností môžu ísť len nahor. V niektorých prípadoch (napr. AIG) bol tento predpoklad taký silný, že v honbe za ziskmi boli profesionálni finančníci ochotní prevziať garancie za to, že domy a byty budú v budúcnosti len a len drahšie. Dôvod? Vždy tomu tak bolo.

Až neskôr sa ukázalo, že „vždy“ nemusí nevyhnutne znamenať vždy. „Pozerali sme sa na dáta od roku 1945 a nadobudli presvedčenie, že ceny domov neklesajú,“ vysvetľoval zlyhanie Wall Streetu vtedajší minister financií USA Hank Paulson.

Samotnou krízou boli zaskočení všetci. Medzinárodný menový fond, americká centrálna banka (Fed), aj väčšina renomovaných ekonómov. Rovnako tomu bolo aj na sklonku minulého storočia, keď mnohí vysvetľovali rozpínajúcu sa bublinu na akciovom trhu ako prejav „novej doby“, ktorá popiera dosiaľ poznané princípy fungovania ekonomiky. Budúcnosť mala v spojení s novými technológiami priniesť prosperitu, akú svet dovtedy nepoznal.

Neinvestujte na krátke obdobie

Akciové investície majú v historických štatistikách postavenie najvýnosnejších aktív, no tieto čísla je potrebné brať s veľkou rezervou. Tradične sa historický priemer ich ročných výnosov pohybuje okolo deviatich percent, no to neznamená, že majitelia akcií budú toľko inkasovať rok čo rok.

Len na ilustráciu: Keď v roku 2000 vyvrcholila hystéria na akciových trhoch, hodnota indexu Nasdaq Composite sa vyštverala na 5 046,86 bodu. Počas nasledujúcich 19 mesiacov klesol index o 78 percent (!), až na 1 114,11 (október 2002). Počas hypotekárnej krízy sa index S&P 500 prepadol o 57 % a stačilo mu na to len 17 mesiacov. Kto sa rozhodol vyskúšať svoje šťastie na akciových trhoch v nesprávnom čísle, mohol stratiť veľa.

Obe krízové epizódy by mali slúžiť ako varovanie: Akcie síce sú štatisticky najvýnosnejším typom investícií, no existujú obdobia, keď sa správajú aj ako najrizikovejšie. Nik z nás (a ani z profesionálnych finančníkov) nevie povedať, kedy príde ďalšia kríza, no účinným spôsobom eliminácie tohto rizika je investovať na dlhšie obdobie. Ak budete preto rozmýšľať, kam s peniazmi, ktoré o rok či dva budete potrebovať na stavbu domu, na akcie ani len nepomyslite. Investovaniu na krátke obdobie sa radšej vyhnite.

Pozor na dlhy

Aj bez ojedinelej bystrosti ducha možno prísť na to, že ak niečo zmenilo problémy s obskúrnymi subprime hypotékami v USA na globálnu finančnú krízu, boli to dlhy. V lete 2008, keď už kríza naberala na mamutích rozmeroch, dlhovali americké domácnosti desaťnásobok toho, čo v roku 1980. Žiť na dlh však nie je módny výstrelok Američanov, v ich stopách sa vydali aj obyvatelia ostatných vyspelých ekonomík.

No kríza zmenila podobu svetového hospodárstva. Množstvo krajín tlačí pred sebou horu dlhov, vytvorených v snahe pomáhať otraseným ekonomikám. Ich obyvatelia nadobudli presvedčenie, že kríza je minulosťou, a tvoria ďalšie dlhy. Takýto trend je pochopiteľný – ľudia chcú bývať a žiť lepšie. Časť svojich budúcich príjmov preto menia za dlhy.

Rastúca ekonomická neistota si však žiada, aby ľudia svoje dlhy riadili rozumne. Ak sa podvolia prevziať na seba záväzky trvajúce desiatky rokov, mali by hľadať riešenia, ktoré nebudú znamenať koniec sveta napríklad v prípade straty zamestnania. To najmenej, čo by mali pre seba urobiť, je odhodlať sa na takýto krok s finančným profesionálom. S niekým, kto nevylučuje ružovú a bezproblémovú budúcnosť, no triezvo kalkuluje aj s rizikami toho, že plány sa môžu rýchlo zmeniť.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava