Švajčiarsky dôchodok nie je chiméra. Len treba trochu investovať.

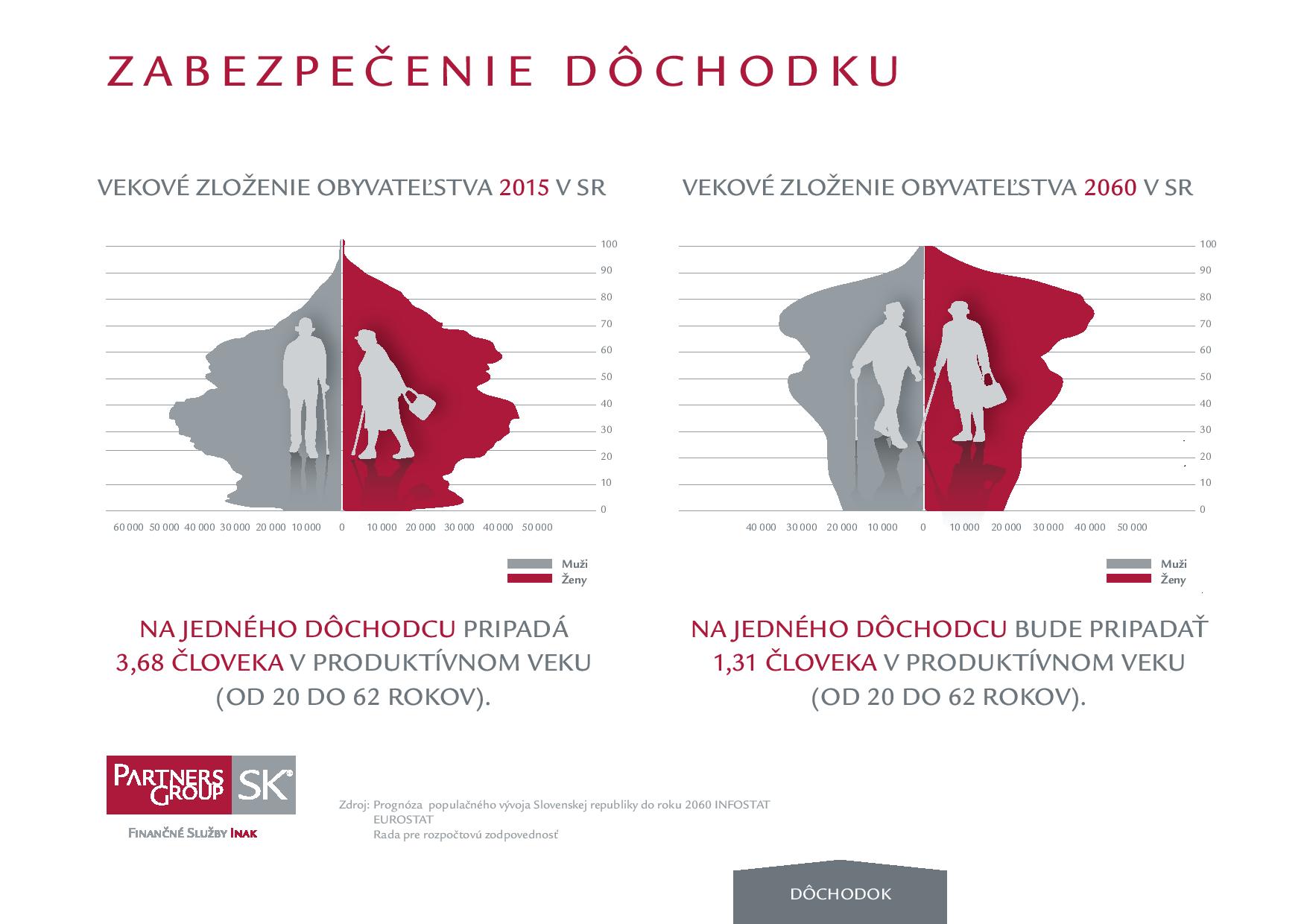

Nie je to žiadny hoax ani falošný poplach. Je takmer na 100 % isté, že už o necelých 30 rokov pripadne na jedného pracujúceho Slováka (a Slovenku) 1,3 dôchodcu. Čítate dobre, starobný dôchodok bude poberať viac ľudí, než bežnú mzdu. A tá bude kvôli tomuto o to viac osekaná o vyššie odvody - napriek tomu budú dôchodky nižšie. Žiadna žiarivá budúcnosť.

Nie je to žiadny hoax ani falošný poplach. Je takmer na 100 % isté, že už o necelých 30 rokov pripadne na jedného pracujúceho Slováka (a Slovenku) 1,3 dôchodcu. Čítate dobre, starobný dôchodok bude poberať viac ľudí, než bežnú mzdu. A tá bude kvôli tomuto o to viac osekaná o vyššie odvody - napriek tomu budú dôchodky nižšie. Žiadna žiarivá budúcnosť.

Úprimne, ťažko vôbec očakávať, že sa z takého dôchodku bude dať zaplatiť aj niečo iné než nájom. Aj preto slovenská vláda už dávnejšie zaviedla II. a III. dôchodkový pilier, ktoré mali byť nástrojom, ako si aj investovaním zhodnocovať vlastné prostriedky na vlastnom dôchodkovom účte.

Ale čo je asi najhoršie, podľa reprezentatívneho prieskumu agentúry FOCUS pre Nadáciu Partners na vzorke 723 ľudí realizovaného „zoči-voči“, sa 49 % respondentov priznalo, že sa o dlhodobé sporenie vôbec nezaujíma. Zvyšných 51 % si ukladá priemerne 64 eur mesačne: najmä do investičného životného poistenia, II. a III. dôchodkového piliera, malú časť aj do nehnuteľností alebo priamo do podielových fondov. V kontraste s prvým odsekom ide o alarmujúce čísla, ktoré signalizujú vznik mnohých nových „chudobných“, len čo začnú byť odkázaní na dôchodok!

Čo teda odporúčajú odborníci?

„Rozhodujúcimi faktormi pri zabezpečení́ na dôchodok je jednak výška aktuálneho príjmu a rovnako aj vek sporiteľa,“ tvrdí Andrea Straková, odborníčka na osobné financie z Partners Group SK. Podľa nej je optimálny vzorec vek/3 = % koľko si odložiť z príjmu „na horšie časy“. 30-ročný človek zarábajúci 1000 eur by si teda mal odkladať 100 eur mesačne. 50-ročný človek s výplatou 800 eur však až 133 eur.

Začať a sústavne pravidelne si vytvárať úspory a rezervy nie je jednoduché. Môže byť zložité odvyknúť si od zlozvyku minúť celý svoj príjem a začať si aspoň trochu odkladať a „odopierať“. Pravidelnú mesačnú úložku by sme mali považovať za rovnaký náklad ako napríklad platbu za nájomné alebo telefón. „Z dlhodobého hľadiska, ak hovoríme o zabezpečení na dôchodkový vek, je disciplína pri tvorbe úspor kľúčovým predpokladom úspechu“, hovorí Peter Socha, riaditeľ segmentu životného poistenia a dôchodkového sporenia životnej poisťovne AXA.

Prestať míňať celý príjem, vzdať sa spotreby v prospech tvorby úspor a úžitku v budúcnosti je veľmi ťažké, ale ak nikdy nezačneme svoje peniaze disciplinovane investovať a zhodnocovať, rovnako svoje ciele nedosiahneme. Najmä v dlhodobom horizonte je potrebné, aby naše peniaze zarábali viac než je úroveň inflácie. Jedným z problémov Slovákov je všeobecne nízke povedomie o investovaní. Zďaleka to totiž nie je to isté, čo sporenie. Sporí sa väčšinou na konkrétny účel - auto či dovolenku, a teda ide skôr o odloženú spotrebu. Naproti tomu investície majú dlhší časový rámec, lepšie sa zhodnocujú a dokonca vedia majiteľom posielať aj pasívny príjem, napríklad z dividend. Tí, ktorí vedia, o čom je reč, vedia tiež, že je to veľmi príjemné. :)

Nedôveru k investičným produktom by ste preto mali prekonať - a to najlepšie čím skôr. Aktuálne nízke úroky na sporení s gustom hltá inflácia. Ak ste si pred pár rokmi uložili na sporenie 1000 eur, tak aj pri úrokoch, ktoré k sume boli pripisované, a aj pri započítaní „úrokov z úrokov“ si dnes za tieto úspory kúpite menej tovarov, než pri ich uložení!

Investičných možností sú „mraky“, a ich spektrum siaha od veľmi bezpečných až po tie rizikové. Pri zlatej strednej ceste sa oplatí hľadať také, ktoré dlhodobo prekonávajú infláciu. Medzi ne sa radí napríklad aj investičné životné poistenie, ktoré vás navyše chráni pred nečakanými udalosťami, alebo podielové fondy, ktoré majú výhodu v tom, že nemusíte byť profesionálom v investovaní do akcií či iných produktov. Fondy investujú do viacerých príležitostí, a prípadný pokles hodnoty jednej firmy z mnohých vo fonde sa na výsledku takmer neprejaví.

Pri krátkodobom horizonte (do cca. 6 rokov) sa odporúča napríklad stavebné sporenie kvôli štátnej prémii, či peňažné fondy. „Rizikové“ akcie totiž už niekoľko rokov stúpajú, a riziko ich poklesu spolu s tým stúpa tiež. Preto je lepšie voliť konzervatívnejší prístup.

Pri strednodobom horizonte, napríklad po narodení dieťaťa s úmyslom zaplatenia jeho neskoršieho štúdia, sa odporúča poohliadnuť po kombinácii investícií s rôznym rizikom. Nestavíte všetky úspory na jednu kartu, a zároveň sa úplne neodstrihnete od rastových príležitostí.

Pri dlhodobom investičnom cieli, napríklad ak ste ešte mladí a nechcete žiť na dôchodku o chlebe a vode, sa odporúča zvážiť príklon k riziku a investovať pravidelne. Investičné a ekonomické cykly môžu spôsobiť poklesy aj o 30-40 %, avšak správny investor vie, že vtedy je práve najvhodnejší čas na kúpu. V dlhodobom pohľade totiž akciové indexy vždy rastú - a to už vyše sto rokov.

„V každom prípade, bez ohľadu na vek, je sebadisciplína pri tvorbe úspor a pri investovaní tým najdôležitejším argumentom a kritériom, ktoré musí mať klient a finančný odborník starajúci sa o jeho financie na zreteli. Bez nej je každá diskusia na tému finančného plánovania čisto teoretická“, zdôrazňuje Peter Socha zo životnej poisťovne AXA.

Veríme, že ak ste v investičných sférach nováčikom, bol pre vás tento krátky prehľad užitočný a uvedomili ste si, že počet dôchodcov dnes a o pár desiatok rokov bude neporovnateľný.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava