Šťastná rodina a dobré vzdelanie pre deti – to si želáme

Založiť si rodinu a dobre sa o ňu postarať, to sú podľa agentúry Focus najdôležitejšie sny a túžby Slovákov. Deti sú pre rodičov tým najcennejším, čo majú. Do ich životov prinášajú nielen kopu radosti, ale aj veľa starostí. Túžbou rodičov je postarať sa o deti, až kým nevyletia z hniezda a nepostavia sa na vlastné nohy. Ako im zabezpečiť dostatok financií, radí Linda Gergeľová, odborníčka na financie PARTNERS GROUP SK. Rodičia by si však mali tiež uvedomiť, že finančne zabezpečiť seba a vlastnú budúcnosť znamená zároveň finančnú stabilitu pre ich ratolesti.

Šťastie a spokojnosť rodiny patrí u Slovákov k najdôležitejším cieľom v živote Slovákov. Je to snom, a dokonca už aj realitou, u 96 % opýtaných Slovákov vo prieskume PARTNERS GROUP SK, ktorý realizovala agentúra Focus1. Za veľmi dôležité tiež považujú venovať sa svojim záľubám (91 %), mať prácu, ktorá ich baví (87 %) a dať dobré vzdelanie pre svoje deti (86 %).

Väčšina rodičov má na prvom mieste svoje deti. Želajú si zabezpečiť ich od narodenia až po vysokú školu a vytvoriť im ľahší štart do života. „Ich snahou je, aby svojim deťom zabezpečili všetko, čo potrebujú, často na úkor vlastných potrieb,“ uviedla Linda Gergeľová, odborníčka na financie z PARTNERS GROUP SK. Podľa jej skúseností, ak sa opýtate rodičov, aké sú ich dlhodobé finančné ciele, najčastejšie hovoria o financovaní školy alebo o zabezpečení aspoň časti vlastného bývania svojim deťom. Nie sú to malé sumy, ak si ich však vopred naplánujú, rodinný rozpočet takúto záťaž ani nemusí pocítiť.

VÝDAVKY OD NARODENIA

Rodičia by mali ideálne rátať so zvýšenými výdavkami v rodinných financiách už od narodenia dieťaťa až po jeho štart do života. Výdavky počas života dieťaťa sa môžu vyšplhať celkovo na 70 000 eur, tvrdí zo skúseností odborníčka Linda Gergeľová. Ak dieťa študuje na vysokej škole v zahraničí, výdavky sú, prirodzene, vyššie. Pokiaľ sa rodičia začnú pripravovať na toto obdobie už pri narodení, stačí, aby investovali napríklad iba 30 eur mesačne. Pri optimálnom zhodnotení po 20 rokoch im takáto investícia prinesie práve očakávanú sumu.

Linda Gergeľová uvádza príklad, ako sa dá zhodnotiť pravidelné mesačné investovanie 30 eur:

- Ak začnete odkladať pri narodení dieťaťa sumu 30 eur za mesiac v programe pravidelného investovania s dynamickým portfóliom, v 18 rokoch bude mať vaše dieťa viac ako 12 000 eur.

- V prípade, že by ste sa rozhodli pre sumu 100 eur mesačne s rovnakým portfóliom, výsledná hodnota bude viac ako 41 000 eur.

- Ak by ste sa však rozhodli v investovaní pokračovať bez výberu až do ukončenia vysokej školy (24 rokov), pri priemernom ročnom zhodnotení 7 % by ste dosiahli sumu vyše 70 000 eur.

RODIČIA BY NEMALI ZABÚDAŤ ANI NA SVOJU BUDÚCNOSŤ

Zabezpečiť budúcnosť detí je pre rodičov samozrejmé. Mnohokrát až natoľko, že zabúdajú na vlastnú finančnú budúcnosť. „Môže to znieť na prvý pohľad sebecky, avšak ak sa chceme postarať o svoje deti, v prvom rade sa musíme postarať o seba,“ odporúča Linda Gergeľová. Teda dostatočne včas myslieť a pripravovať sa na zabezpečenie v penzii. Spoliehať sa na Sociálnu poisťovňu, prípadne aj druhý pilier je nedostatočné. Jednoducho, zabezpečení rodičia vedia najlepšie zabezpečiť aj budúcnosť svojich detí a nedostať ich do nepríjemných rodinných situácií, ktorým sa dalo predísť.

Tip odborníčky: Odložte rodinné prídavky

Na nezaopatrené dieťa dostávajú rodičia mesačne príspevok od štátu slúžiaci na výchovu a výživu dieťaťa. V súčasnosti je výška prídavku na dieťa 24,34 €. Túto sumu môže rodič odkladať do niektorého z produktov finančného trhu. Vhodné je napríklad investičné životné poistenie.

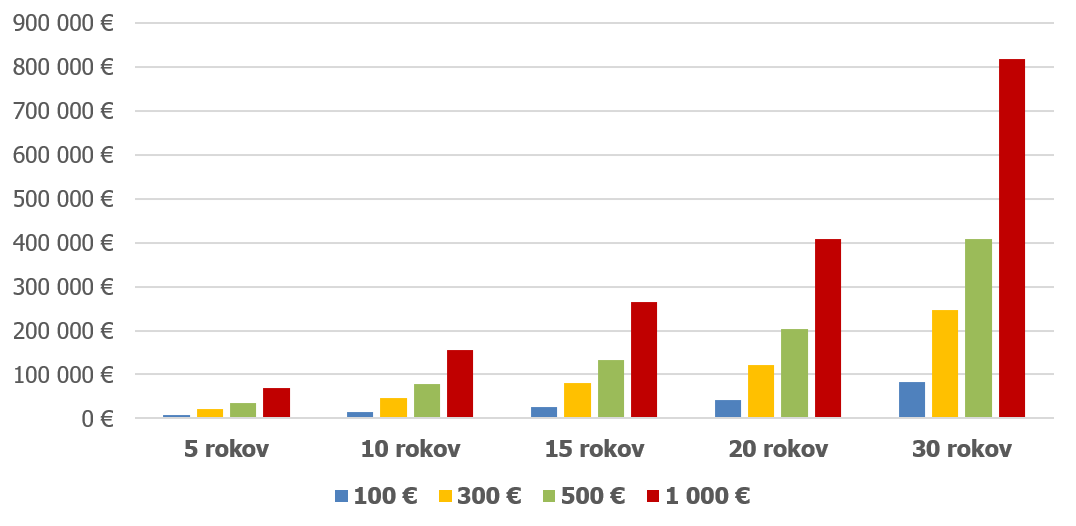

Príklad: Mojím snom je mať zabezpečenú rodinu a dať deťom dobré vzdelanie

|

Ak začnem odkladať pre deti (0-23 rokov) - výnos 5% |

|||||

|

|

5 rokov |

10 rokov |

15 rokov |

20 rokov |

30 rokov |

|

100 € |

6 809 € |

15 499 € |

26 590 € |

40 746 € |

81 870 € |

|

300 € |

20 427 € |

46 498 € |

79 771 € |

122 237 € |

245 609 € |

|

500 € |

34 045 € |

77 496 € |

132 952 € |

203 729 € |

409 349 € |

|

1 000 € |

68 090 € |

154 992 € |

265 904 € |

407 458 € |

818 698 € |

|

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava