Slováci sa boja ísť bývať do vlastného

Polovica Slovákov nebýva vo vlastnom. Väčšina z nich plánuje vlastné bývanie do dvoch rokov a predovšetkým na úver. Od rozhodnutia ísť do vlastného ich odrádza obava z neschopnosti splácať úver a nedostatok finančných prostriedkov. Takéto zistenia priniesol tohtoročný prieskum Nadácie PARTNERS a agentúry Focus, zameraný na financovanie bývania Slovákov. Zároveň odkryl oblasti, v ktorých sa Slováci potrebujú finančne vzdelávať.

Polovica Slovákov nebýva vo vlastnom. Väčšina z nich plánuje vlastné bývanie do dvoch rokov a predovšetkým na úver. Od rozhodnutia ísť do vlastného ich odrádza obava z neschopnosti splácať úver a nedostatok finančných prostriedkov. Takéto zistenia priniesol tohtoročný prieskum Nadácie PARTNERS a agentúry Focus, zameraný na financovanie bývania Slovákov. Zároveň odkryl oblasti, v ktorých sa Slováci potrebujú finančne vzdelávať.

Nadácia PARTNERS sa tento rok pri príležitosti Dňa finančnej gramotnosti, ktorý pripadá na 8. septembra, pozrela, ako si Slováci zabezpečujú svoje bývanie, aké úvery a v akej výške využívajú, či majú správne nastavený rodinný rozpočet a tiež či sú zabezpečení pre prípad dlhodobého výpadku príjmu. „Financovanie bývania je dlhodobo citlivá téma. Splátky hypotekárnych úverov bývajú spravidla najvyššími položkami v rodinných rozpočtoch. To nám potvrdil aj prieskum, ktorý sme realizovali začiatkom augusta tohto roka. Ukázalo sa, že Slováci pristupujú k svojim financiám i finančným záväzkom neuvážene, a aj napriek úverom na bývanie, ktoré stále splácajú, podceňujú ochranu pred dlhodobým výpadkom príjmu,“ hovorí Juraj Juras, správca Nadácie PARTNERS.

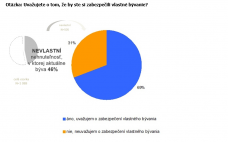

54 % OPÝTANÝCH BÝVA VO VLASTNOM, 27 % U RODIČOV, 13 % SI PLATÍ PRENÁJOM

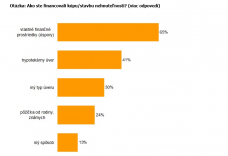

Slovensko sa dlhodobo radí medzi krajiny, v ktorých sa mladým z rodičovského hniezda veľmi nechce. Potvrdil to aj samotný prieskum. Kým viac ako polovica (54 %) Slovákov uviedla, že býva vo vlastnom, až 27 % opýtaných priznalo, že býva ešte u rodičov. Výhody „mama hotela“ si takto užívajú najmä vysokoškoláci (20 – 24 rokov), kde s rodičmi býva 68 %, no pomerne vysoké percento (32 %) zastávajú absolventi škôl a mladí aktívni vo veku 25 – 34 rokov. Ďalších 13 % oslovených si platí podnájom a 5 % býva u partnera. Aj keď o zabezpečení vlastného bývania uvažujú, odrádza ich nedostatok financií, ale aj obava z neschopnosti splácať úver. „Táto obava sa dá preklenúť testom schopnosti splácania úveru. Záujemca o hypotekárny úver by si mal najskôr vyskúšať minimálne pol roka odkladať bokom rovnakú sumu, akú by platil mesačne pri hypotéke. Počas tohto obdobia sa ukáže, či bude schopný v budúcnosti hypotéku splácať. Ak nie, treba zvýšiť príjem, alebo prehodnotiť výdavky,“ hovorí Andrea Straková, odborníčka na osobné financie z PARTNERS GROUP SK.

PRI KÚPE NEHNUTEĽNOSTI PREVLÁDA KOMBINÁCIA VLASTNÝCH PEŇAZÍ A ÚVERU

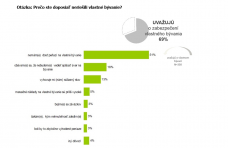

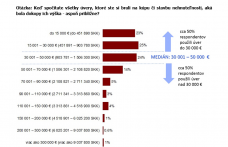

Podľa Andrey Strakovej, odborníčky na osobné financie z PARTNERS GROUP SK, je najlepším dlhom žiaden dlh, v prípade hypotekárnych úverov je to však inak. „Úverom na bývanie vykrývame jednu zo svojich životných potrieb – bývanie. Pri súčasných cenách nehnuteľností sa len málokomu podarí kúpiť byt za hotové, obzvlášť ak hovoríme o veľkých mestách. Väčšinou ide o kombináciu vlastných úspor a dofinancovanie hypotekárnym úverom, prípadne pôžičkou,“ vysvetľuje. Podobný scenár naznačuje aj prieskum. Nejaký typ úveru na financovanie kúpy nehnuteľnosti využilo 60 % respondentov a z nich až 81 % tento úver aktuálne stále spláca. Priemerná mesačná splátka sa pohybuje okolo 200 eur. „Investovať do vlastného bývania určite má zmysel, pokiaľ je hypotéka rozumne nastavená. Mesačná splátka úveru by nemala presiahnuť 30 % z príjmu. Čo však treba zdôrazniť, je potreba vytvoriť si rezervu ešte pred tým, ako si úver na bývanie zaobstaráme,“ varuje A. Straková. Strata schopnosti splácať hypotéku nastane podľa nej vtedy, ak vzniknú nečakane zvýšené výdavky, alebo dôjde k mimoriadne zníženým príjmom.

SLOVÁCI SA NECHRÁNIA PROTI VÝPADKU PRÍJMU

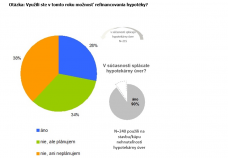

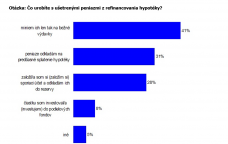

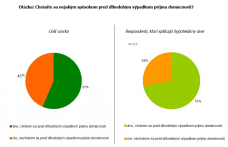

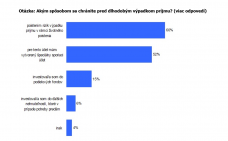

Prieskum ukázal, že takmer polovica (43 %) Slovákov sa nechráni proti dlhodobému výpadku príjmu. Medzi nimi sú i takí (28 %), ktorí sa nechránia aj napriek tomu, že splácajú hypotekárny úver. Tí, ktorí sa pred výpadkom príjmu chránia (57 %), vyberali z viacerých možností ochrany. Riziká výpadku príjmu si poistilo 60 % respondentov v rámci životného poistenia, až 52 % opýtaných sa spolieha na špeciálny sporiaci účet a 15 % sa zabezpečilo investovaním do podielových fondov. „Pri ochrane príjmu hovoríme o dvoch základných rizikách – dočasnej neschopnosti pracovať (práceneschopnosť), alebo úplnej strate schopnosti pracovať (invalidita). Zabezpečiť si príjem teda znamená, že v prípade krátkodobého výpadku príjmu – napríklad straty práce, mám vytvorenú finančnú rezervu a v prípade straty schopnosti pracovať sa ochránim prostredníctvom životného poistenia,“ vysvetľuje odborníčka.

ŽIVOTNÉ POISTENIE VNÍMAJÚ SLOVÁCI AKO „BOLESTNÉ“

Na trhu sú tri základné typy životného poistenia. „Rizikové, ktorým kryjeme konkrétnu udalosť, je nastavené tak, že ak sa mi nič nestane, peniaze neuvidím. Kapitálovým a investičným životným poistením odkladám finančné prostriedky do budúcna a kryjem aj vybrané riziká. Pri kapitálovom mám garantovanú sumu, ktorú mi poisťovňa na konci lehoty vyplatí, i keď len s minimálnym zhodnotením financií. Investičné životné poistenie ponúka viac možností investovania, či už v dynamických akciových fondoch, alebo vo vyvážených konzervatívnych,“ opisuje A. Straková. Najviac zastúpené životné poistenie bolo v prieskume kapitálové (48 %), za ním nasledovalo rizikové (40 %) a ako posledné investičné životné poistenie (36 %). Respondenti mohli aj pri tejto otázke uvádzať viac možností. „Aj z prieskumu vidíme, že Slováci úlohu životného poistenia vnímajú nesprávne. Ich predstava je, že ak raz skončia v nemocnici, z poistenia im bude uhradené ,bolestnéʻ. No životné poistenie nie je určené na odškodnenie bolesti, ale na preklenutie ekonomického problému. Jednoducho povedané, ak mi zásadne poklesne príjem, potrebujem pomocou poistenia vykryť rozdiel medzi príjmami a výdavkami,“ hovorí odborníčka.

PÄŤ KROKOV K VLASTNÉMU BÝVANIU

1. KROK: TEST SCHOPNOSTI PRAVIDELNE SPLÁCAŤ

Rozhodnutie zaobstarať si vlastné bývanie by sa nemalo robiť zo dňa na deň. Ešte pred tým, ako sa rozhodnete pre hypotéku, skúste si urobiť test schopnosti pravidelne splácať. „Ak by vás hypotéka mala mesačne stáť povedzme 400 eur, skúste si rovnakú sumu odkladať aspoň pol roka vopred na rezervný účet. Overíte si tak svoju schopnosť pravidelne splácať hypotéku. Vopred treba počítať aj s poplatkami na réžiu bytu, teda nájomné.

2. KROK: TVORBA REZERVY

Rezerva je základom zdravých financií. Vytvárať by sme si ju mali bez ohľadu na to, či kúpu nehnuteľnosti plánujeme, alebo nie. V prípade hypotéky je jej výška obzvlášť dôležitá. „Ísť do hypotéky bez vytvorenej rezervy je obrovské riziko. Je tu práve preto, aby nám pomohla preklenúť ťažšie finančné obdobie,“ hovorí A. Straková. Základnú rezervu si vytvoríme už aj počas polročného testovania schopnosti splácať úver.

3. KROK: VÝŠKA SPLÁTKY BY NEMALA PREKROČIŤ 30 % Z PRÍJMU

Podľa Andrey Strakovej má zmysel investovať do vlastného bývania len vtedy, ak je úver na bývanie rozumne nastavený. Podľa pravidla ideálnych finančných mier by splátka úveru nemala prekročiť 30 % z mesačného príjmu domácnosti.

4. KROK: OCHRANA PRÍJMU

Existujú dve základné riziká straty príjmu. Dočasná neschopnosť pracovať, čiže práceneschopnosť, alebo úplná strata schopnosti pracovať, teda invalidita. Od týchto dvoch rizík sa odvíja aj potreba životného poistenia. „Ak mi zásadne poklesne príjem, pomocou poistenia viem vykryť rozdiel medzi príjmami a výdavkami,“ vysvetľuje A. Straková. Pri nastavení ideálneho poistného krytia odporúča vychádzať z aktuálnej výšky príjmu. Zároveň uvádza konkrétny príklad: Ak zarábate 800 eur v hrubom, čo je 620 eur v čistom, máte odpracovaných napríklad 20 rokov, vaša dávka v nezamestnanosti bude 400 eur a 410 eur počas práceneschopnosti. Do čistého príjmu (620 eur) vám tak chýba 210 eur. Túto chýbajúcu sumu vydelíte počtom dní v mesiaci a vyjde vám, že zo životného poistenia potrebujete dofinancovať okolo 7 eur na deň, aby ste mali vykryté výdavky počas práceneschopnosti.

5. KROK: AKTUALIZÁCIA POISTNÝCH ZMLÚV

Poistný trh sa rýchlo mení a poistenia rizík, ktoré pred desiatimi rokmi ešte neboli na trhu, sú dnes už bežné. „Znamená to, že aj o staré zmluvy sa treba starať a aktualizovať ich podľa súčasných potrieb. Myslieť si, že zmluva uzatvorená pred 10 – 15 rokmi vyhovuje aj mojim súčasným potrebám, je veľmi krátkozraké. Za tento čas sa mi mohla zmeniť napríklad výška príjmu, ale aj finančné záväzky,“ uzatvára A. Straková.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava