Pokles, ktorý si treba zaslúžiť

Pri pravidelnom investovaní sú prvé roky prekvapujúco bezpečné. Riziko poklesu príde až vtedy, keď bude čo stratiť.

Jazda na bicykli môže niekedy privodiť bolestivé zranenia, no učiť sa jazdiť na dvoch kolesách patrí medzi najbezpečnejšie aktivity. Teda pokiaľ ste dieťa a k bicyklu máte pripojené prídavné kolieska. Kým si vypestujete cit pre rovnováhu, dve malé kolieska po stranách budú vašimi spojencami pri prvých pokusoch – nedovolia vám spadnúť.

Bicykel sa môže nakloniť aj zakolísať, no na zem sa nedostane. Pád, taký skutočný, príde až oveľa neskôr – keď kolieska zmiznú a dieťa už ide dosť rýchlo na to, aby gravitácia zabolela.

S investovaním je to prekvapujúco podobné. Trápime sa otázkami, či je vôbec správny čas, či ceny akcií nie sú príliš vysoké, či máme dosť informácií, či nie je rozumnejšie počkať, kým situácia vo svete a na trhoch nebude pokojnejšia. Sú to všetko legitímne otázky, ktoré každému napadnú.

Odpoveď na ne je však prekvapujúca: Pokiaľ s investovaním (presnejšie s pravidelným investovaním) ešte len začínate alebo ste s ním začali len v posledných rokoch, ste na tom podobne ako deti s prídavnými kolieskami na bicykli. Bolestivý „úraz“ pri takomto investovaní je prakticky vylúčený.

Znie to ako príliš odvážne tvrdenie? Možno áno. No len dovtedy, kým sa nepozriete na čísla.

Prečo prvý rok (takmer) nikdy nebolí

Kým dôjde na spomínané čísla, dôležité je porozumieť tomu, čo vlastne tým „pádom“ pri investovaní myslíme. Pri bicyklovaní to je jednoduché a s rovnako jednoduchou definíciou si vystačíme aj pri investovaní. „Pádom“ bude v našom kontexte situácia, keď pri pravidelnom investovaní bude mať vaše portfólio menšiu hodnotu ako pred rokom.

História akciových trhov je len obmedzenou vzorkou toho, ako sa investované úspory môžu vyvíjať. Pri odpovedi si preto pomôžeme kvantitatívnou simuláciou, v ktorej použijeme desaťtisíc rôznych scenárov toho, ako sa trhy môžu teoreticky vyvíjať. Sú medzi nimi také, ktoré sa podobajú reálnym historickým skúsenostiam, no aj také, ktoré sa nikdy nestali a vyzerajú neraz desivo. Vďaka tomu je simulácia spoľahlivejšou pomôckou pri hľadaní odpovedí.

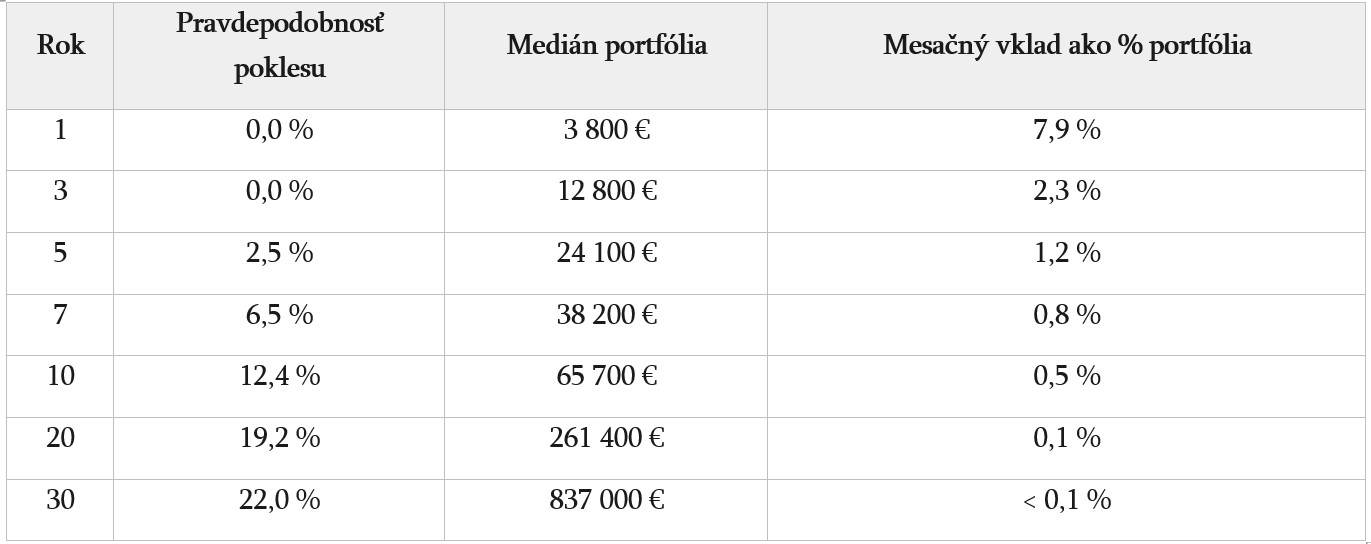

Výsledok simulácie na prvý pohľad pôsobí ako chyba vo výpočte. Keď totiž začnete s pravidelným investovaním, pravdepodobnosť, že hodnota vášho účtu bude nižšia ako pred rokom, je počas prvých troch rokov prakticky nulová. Päťpercentnú hranicu prekročí riziko poklesu až v siedmom roku.

Nie je pritom dôležité, či samotný akciový trh počas predchádzajúcich mesiacov stagnoval alebo zažil panický výpredaj. Na čom skutočne záleží, je to, či je hodnota investičného účtu po započítaní pravidelných mesačných vkladov vyššia alebo nižšia ako pred rokom.

Moment – nula percent? Pri aktívach, ktoré každý deň lietajú nahor aj nadol, a niekedy aj o niekoľko percent? Presne tak. Nie však preto, že by sa svetové burzy správali disciplinovanejšie len pre vašu neskúsenosť. Žiadna mágia, iba matematika prídavných koliesok.

Ak začnete investovať napríklad 300 eur mesačne, pravidelné mesačné vklady tvoria obrovskú časť celého portfólia. Aj keď trh klesá, príspevky prichádzajúce na účet fyzicky dvíhajú jeho hodnotu nahor – rýchlejšie, než ju stihne stiahnuť prípadný pokles. Trh sa môže zapotácať, poklesnúť, no rast investičného účtu to neohrozí.

Investori, ktorí sa v tejto fáze pozerajú na vývoj svojho účtu, môžu byť spokojní. Môžu dokonca sami seba presvedčiť o tom, akí dobrí sú. V skutočnosti ich len držia pomocné kolieska.

Keď kolieska idú dole

Ochranný účinok pravidelných investícií však časom slabne. Po desiatich rokoch tvorí mesačný vklad 300 eur už len pol percenta hodnoty portfólia. Prestáva byť účinnou záchranou v čase poklesov. Od tejto chvíle už o vývoji hodnoty účtu rozhoduje predovšetkým dianie na trhoch. A pravdepodobnosť, že po roku bude jeho stav nižší, sa pomaly šplhá k 12 % po desiatich rokoch pravidelného investovania a po tridsiatich k 22 % – teda zhruba k podielu rokov, v ktorých index historicky skončil v strate.

Je to paradox, o ktorom nikto nerozpráva: aby investor vôbec mohol zažiť poriadny pokles, musí byť najprv dosť dlho úspešný. Pád si jednoducho treba zaslúžiť.

Simulácia pracuje s mesačným vkladom 300 eur a historickými výnosmi indexu S&P 500 od roku 1988, bez započítania daní, poplatkov a menového rizika.

S pribúdajúcimi rokmi je vplyv pravidelných príspevkov čoraz menší. Kým počas prvých piatich rokov dokázala jedna mesačná investícia kompenzovať viac ako 1 % pokles trhov (a teda celého existujúceho portfólia), v ďalších rokoch už stráca na dôležitosti. Po 10 rokoch zodpovedá už len 0,5 % hodnoty celého portfólia.

Výsledok simulácií potvrdzuje, že pre úspech v investovaní nie je ani tak dôležité to, čo sa na finančných trhoch deje, ale to, ako sa investori správajú. Začiatok investovania, ktorého sa ľudia boja najviac, je v skutočnosti tá najbezpečnejšia časť cesty.

Najlepší čas nasadnúť a začať investovať nie je vtedy, keď budú investori pripravení, na trhoch bude vládnuť pokoj a vyhliadky budú ružové. Ideálny čas začať je vždy. A počas rokov, keď ich ešte budú držať kolieska, sa treba pripraviť na zvládnutie trhov, ktorých výkyvy už budú citeľné.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava