Odvrátená stránka zloženého úroku

Pri dlhodobom investovaní miluje zložené úročenie každý. V reálnom živote to však nie je žiadna idylka.

Keby niekto natočil film o úspešnom dlhodobom investovaní, nebol by to akčný triler. V jeho scenári by nebolo miesto na efektné výbuchy, automobilové naháňačky, chýbali by aj dramatické telefonáty maklérom tesne pred zatvorením burzy.

Bol by to pomalý, miestami až neznesiteľne tichý – a často aj nudný – film o niekom, kto každý mesiac robí tú istú vec. Jediné, čo by ho robilo výnimočným, by bolo obsadenie.

Pravidelné investovanie by bolo spoľahlivým priateľom, ktorý príde na návštevu vždy v dohodnutom termíne, aj keď nemá čo zaujímavé povedať. Diverzifikácia by bola opatrnou právničkou, ktorá každému svojmu klientovi dookola opakuje jediné: „Nikdy nestavajte všetko na jednu kartu.“

Disciplína by sedela v kúte s kamennou tvárou a každému, kto by sa okolo nej mihol, by zakazovala vystrájať hlúposti práve vo chvíli, keď sa zdajú najpríťažlivejšie.

Ale hlavnou postavou by bol zložený úrok.

Vo svete investovania ho milujú všetci. Má povesť ôsmeho divu sveta, tajnej zbrane trpezlivých investorov, snehovej gule, ktorá s každým otočením naberá na objeme. Atraktívne vyzerá aj na grafoch. V knihách o osobných financiách je to najväčší kladný hrdina – nenápadný, vytrvalý, ticho pracujúci v prospech každého, kto mu dá dostatok času.

Ideálna filmová postava by však v reálnom svete mala vážny problém: málokto by ju chcel stretnúť osobne.

V skutočnom svete nie je zložený úrok až taký očarujúci a ničím nepripomína ôsmy div sveta. Naopak, je pomalý a taký nenápadný, že väčšina ľudí ho aj prehliadne. Prvých desať či pätnásť rokov sa obvykle správa ako niekto, kto vám sľúbi veľký príbeh, no zatiaľ vám púšťa len nekonečne dlhý úvod.

Práve to je najväčší paradox zloženého úroku: je to skvelý nástroj na budovanie majetku, ale mizerný na budovanie motivácie.

Dlho, dlho nič

Pokiaľ ste tento paradox dosiaľ nevnímali, skúste si predstaviť mladého tridsiatnika. S investovaním ešte nemá žiadne praktické skúsenosti. Rozumie však tomu, že pokiaľ nič nespraví, jeho plán mať o 30 rokov investičný účet v hodnote milión eur ostane len zbožným želaním. Milión eur znie ako mimoriadne ambiciózna méta, zdanie však klame. O tri desiatky rokov to nebudú peniaze, za ktoré by si mohol dovoliť kúpiť jachtu, postačia však na dôstojný dôchodok a solídne finančné zabezpečenie.

Začne s pravidelnou investíciou 420 eur. V jeho portfóliu budú výlučne akcie, čo mu dáva dôvod predpokladať priemerné ročné zhodnotenie o 8 %. A aby jeho plán bol realistický, každý rok zvýši pravidelne investovanú sumu o 5 %.

Finančná matematika potvrdzuje, že pri týchto predpokladoch je miliónová méta realistická. Stačí len disciplinované dodržiavanie stratégie a psychickú odolnosť zvládnuť nevyhnutné výkyvy trhov, počuje od svojho investičného poradcu.

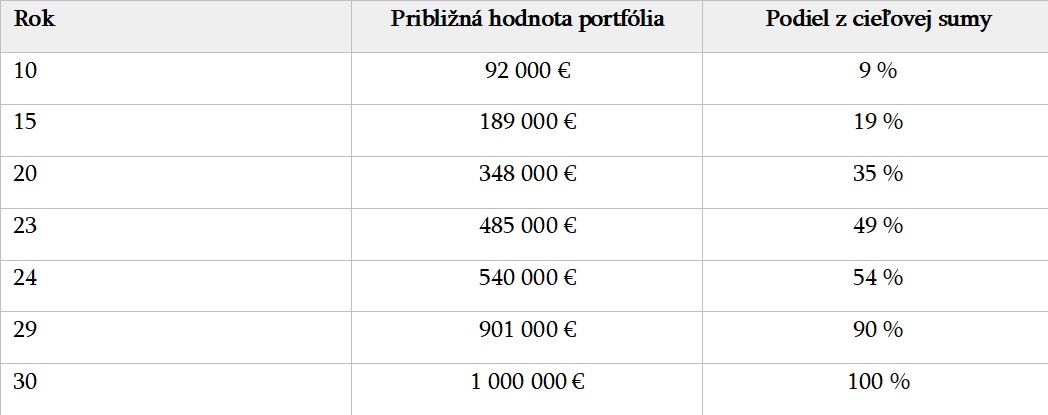

Len málokto však postrehne, že aj taká jednoduchá stratégia, akou je pravidelné investovanie, môže byť náročná na zvládnutie. Prečo? Vysvetlenie je v nasledujúcej tabuľke.

Plán vytvoriť miliónové portfólio môže vyzerať v Exceli realisticky, cesta k tomu cieľu je však úplne odlišná.

Po prvých desiatich rokoch má náš investor za sebou už tretinu cesty. Jeho investičný účet dosahuje len 92-tisíc eur, teda menej ako desatinu miliónového cieľa. Ľudský mozog, ktorý tradične rozumie lineárnym vzťahom, no nezvláda exponenciálne, to poľahky môže interpretovať tak, že táto investičná stratégia nefunguje. Že niečo na nej musí byť zlé, že niekto niečo dôležité prehliadol.

Pravidelné investovanie po prvých desiatich rokoch je pritom matematicky úplne v poriadku. Psychologicky je to takmer certifikát o zlyhaní. Nebyť po tretine cesty ani v desatine cieľa znie ako čistá katastrofa.

Ani s pribúdajúcimi rokmi sa ponurý pocit nerozplýva. Po 15 rokoch, v presnej polovici investičného horizontu, je hodnota účtu len o čosi menšia ako 190-tisíc eur, čo nezodpovedá ani pätine naplánovaného miliónu. Musí prejsť takmer 24 rokov, aby si investor mohol povedať, že je na polovičnej sume – šesť rokov pred bodom, ktorý si pôvodne naplánoval dosiahnuť.

Matematika zloženého úroku však neklame, i keď to na prvý pohľad vyzerá trochu desivo. To, že po dvoch tretinách času investor nie je ani v polovici cieľa, je dôsledok fungovania procesu, v ktorom sa úročia (zhodnocujú) aj úroky z úrokov.

A potom, v posledných rokoch, sa stane to, čo na grafoch vyzerá ako kúzlo. Obdobie, ktoré prináša nevídaný nárast portfólia, krivka, ktorá na monitore vystreľuje prudko nahor.

Pamätáte si ten film zo začiatku? Ten pomalý, nudný, s postavami, ktoré mesiac čo mesiac robia rovnakú vec? Väčšina divákov by ho opustila niekde po prvej tretine. Práve vtedy, keď by sa obraz na plátne začínal zdať celkom zmysluplný — keď by krivka na grafe konečne zamierila do výšin.

Zložený úrok je presne taký film. Dlhý, neznesiteľne pomalý úvod, ktorý môže trvať aj dvadsať rokov. A potom záverečná scéna, pre ktorú sa celé to čakanie oplatilo.

Problém je len jeden: lístok na poslednú hodinu si kúpiť nemožno.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava