Nový tretí pilier: prísnejší aj lacnejší

Tretí dôchodkový pilier zarába málo, je pridrahý a príliš benevolentný k ľuďom, ktorí z neho odchádzajú, odkazovali v závere minulého roka predstavitelia ministerstva práce. V týchto dňoch sú ich predstavy o novej podobe dobrovoľného penzijného systému konkrétnejšie. Zmien, na ktoré by sa malo viac ako 700-tisíc ľudí pripraviť, nie je málo.

Tretí dôchodkový pilier zarába málo, je pridrahý a príliš benevolentný k ľuďom, ktorí z neho odchádzajú, odkazovali v závere minulého roka predstavitelia ministerstva práce. V týchto dňoch sú ich predstavy o novej podobe dobrovoľného penzijného systému konkrétnejšie. Zmien, na ktoré by sa malo viac ako 700-tisíc ľudí pripraviť, nie je málo.

Dôvod, pre ktoré štát upravuje podmienky dobrovoľného sporenia, možno zhrnúť do jedinej vety, ktorá sa viackrát opakuje aj v predkladacej správe k pripravovanej novele: „Doplnkové dôchodkové sporenie neplní účel, na ktorý bolo vytvorené.“ Namiesto toho, aby sa tretí pilier stal nástrojom budovania úspor, ktoré zlepšia príjmovú situáciu ľudí v dôchodkovom veku, bol pre mnohých skôr nástrojom na „zvýšenie finančného komfortu v preddôchodkovom veku“.

K dosiahnutiu zmeny si tvorcovia nových pravidiel dobrovoľného sporenia na dôchodok pomohli kombináciou sprísnenia existujúcich limitov a daňovej motivácie. Ich výsledkom bude tretí pilier, z ktorého nebude možné odísť kedykoľvek, no klienti doplnkových dôchodkových spoločností dostanú možnosť rozdelenia svojich úspor do viacerých fondov, nižšie poplatky a daňovú výhodu, ktorú nemá žiadny iný produkt na finančnom trhu.

K úsporám až neskôr

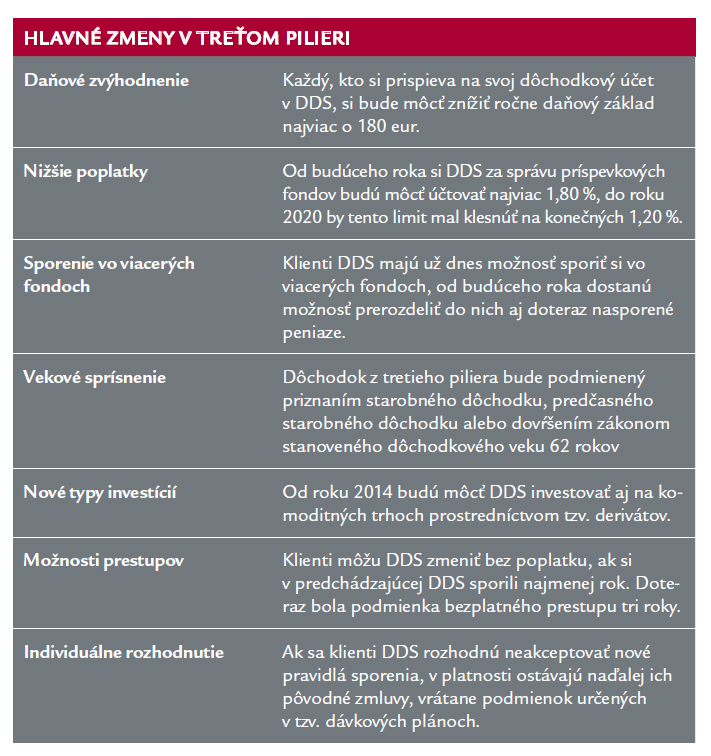

Hoci tretí pilier slúži primárne na vytváranie úspor na dôchodok, k ušetreným peniazom je dnes možné dostať sa prakticky kedykoľvek. Odchádzajúci klient sa však musí zmieriť s tým, že pätinu nasporených eur nechá v doplnkovej dôchodkovej spoločnosti (DDS). Nové pravidlá už takúto možnosť nepoznajú. Ak sa niekto rozhodne dobrovoľný systém predčasne opustiť, k peniazom, ktoré mu pôvodne prispel zamestnávateľ, sa nedostane. Neznamená to však, že o ne príde. Novela zákona o dobrovoľnom dôchodkovom sporení zavádza možnosť tzv. predčasného výberu, pri ktorom si klienti DDS síce môžu bez sankcií vybrať svoje príspevky a výnosy z nich, ale platby od zamestnávateľa budú musieť ostať naďalej na jeho osobnom účte. Takýto krok však bude lepšie dobre si premyslieť – klienti DDS budú môcť prvýkrát využiť možnosť predčasného výberu najskôr po desiatich rokoch sporenia s tým, že ďalšiu takúto šancu budú mať až o ďalších desať rokov neskôr.

Ďalšie sprísnenie podmienok dobrovoľného sporenia na dôchodok sa týka veku. Kým dosiaľ bolo na vyplácanie doplnkového dôchodku potrebné splniť jediné vekové kritérium – dosiahnutie 55 rokov veku –, po novom sa dôchodkové dávky budú môcť vyplácať len klientom, ktorým už bol priznaný starobný (alebo predčasný starobný) dôchodok, prípadne dovŕšili dôchodkový vek 62 rokov.

Podľa nových pravidiel už nebudú príspevky zamestnávateľa podmienené tým, že v treťom pilieri si zamestnanec bude sporiť aj „zo svojho“. Tvorcovia novely predpokladajú, že zamestnávatelia takto získajú nový nástroj odmeňovania svojich ľudí. Navyše, sporiť v treťom pilieri si zamestnanci budú môcť v ktorejkoľvek DDS – bez ohľadu na to, s ktorou už podpísal zmluvu ich zamestnávateľ.

Daňové lákadlo

Po rokoch absencie sa do systému dobrovoľného dôchodkového sporenia vracia aj možnosť daňovej úľavy. Bude však podstatne skromnejšia ako tá, ktorú mohli klienti DDS využívať do roku 2011. Kým v minulosti si mohli nepovinným sporením znížiť daňový základ o takmer 400 eur, po novom to bude menej ako polovica – najviac 180 eur ročne. Na to, aby si ju klienti mohli uplatniť, však musia na svoj dôchodkový účet v DDS prispieť aspoň rovnakou sumou. Kto si počas kalendárneho roka pošle na účet menej, zmenší sa aj jeho daňová úspora. Bez ohľadu na to, akou sumou mu na dobrovoľné sporenie prispel zamestnávateľ.

Zmenou, ktorá pravdepodobne poteší budúcich dôchodcov, no nie správcov ich doplnkových úspor, je razantnejšie znižovanie poplatkov. Ešte v tomto roku si DDS môžu účtovať viac ako 2,3 % ročne z priemernej ročnej čistej hodnoty majetku v každom príspevkovom fonde, ktorý spravujú. Od roku 2014 novela zákona znižuje uvedený strop na 1,80 % a každý ďalší rok bude tento limit klesať o 0,1 percentuálneho bodu až do roku 2020. Vtedy si DDS budú môcť účtovať najviac 1,20 % z hodnoty majetku v jednotlivých fondoch. Len na porovnanie – správcovia dôchodkových úspor v druhom pilieri dnes za správu fondov inkasujú 0,3 % a pod dvojpercentnou úrovňou sa nachádzajú aj poplatky za správu vo viacerých podielových fondoch.

Nepovinné pravidlá

Pokiaľ slovenský parlament odobrí vládnu novelu zákona o dobrovoľnom dôchodkovom sporení, nové pravidlá začnú platiť od začiatku budúceho roku. Neznamená to však, že začnú platiť pre všetkých. Automaticky sa budú vzťahovať len na nových klientov DDS a na tých, ktorí budú súhlasiť so zmenou svojich súčasných zmlúv.

Súčasťou každej z nich sú tzv. dávkové plány, ktoré detailne opisujú podmienky sporenia v treťom pilieri. Ak sa existujúci klienti rozhodnú akceptovať nové pravidlá sporenia, budú sa musieť vzdať pôvodných dávkových plánov. Inak nezískajú ani možnosť daňového zvýhodnenia.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava