Nezarobiť na akciovom trhu? Ťažšie ako by ste očakávali.

Môžete byť najhorší investor na svete. Šanca, že o svoje úspory prídete, je napriek tomu malá.

Akým zlým investorom by ste museli byť, aby ste pri investovaní na akciovom trhu nedokázali svoje úspory zhodnotiť?

Takmer každý pozná niekoho, kto pri investovaní prišiel o peniaze. Ak nie osobne, tak o niekom takom aspoň počul. Príbehy sa však menia – stačí, ak každý, kto ho posunie ďalej, k nemu pridá malý detail, a výsledok býva napokon úplne iný než pôvodná verzia príbehu.

Z tohto dôvodu sme vytvorili nový príbeh, bez prikrášľovania, subjektívnych skreslení, len s pomocou historických dát. Príbeh najhoršieho investora, akého si len dokážete predstaviť. Niekoho, kto má nielen vysokú mienku o svojich schopnostiach, ale aj odvahu (alebo absenciu zdravého rozumu) porušiť pravidlá inteligentného investovania. Vrátane toho najdôležitejšieho: nesnažiť sa časovať trh ani predpovedať jeho ďalší vývoj.

Náš investor nielenže toto pravidlo úplne ignoruje, ale robí pravý opak. Navyše, s perverznou genialitou. Každý rok čaká na jeden jediný moment, ktorý je podľa neho ideálny na novú investíciu. Žiadne pravidelné investovanie, žiadne rozkladanie investície v čase s cieľom vyhnúť sa riziku nevhodného načasovania.

Výnimočnosť jeho schopností časovať trh spočíva v malom, no dôležitom detaile: deň, v ktorý urobí každý rok svoju investíciu, je zároveň dňom, kedy akciový trh stojí na prahu najväčšieho poklesu počas celého roku. Prečo by to robil? Napríklad preto, že v predchádzajúcich týždňoch a mesiacoch ceny akcií iba rástli. Čo môže byť pohodlnejšie ako povedať si: „Vyhliadky vyzerajú skvele, môžem investovať aj ja.“?

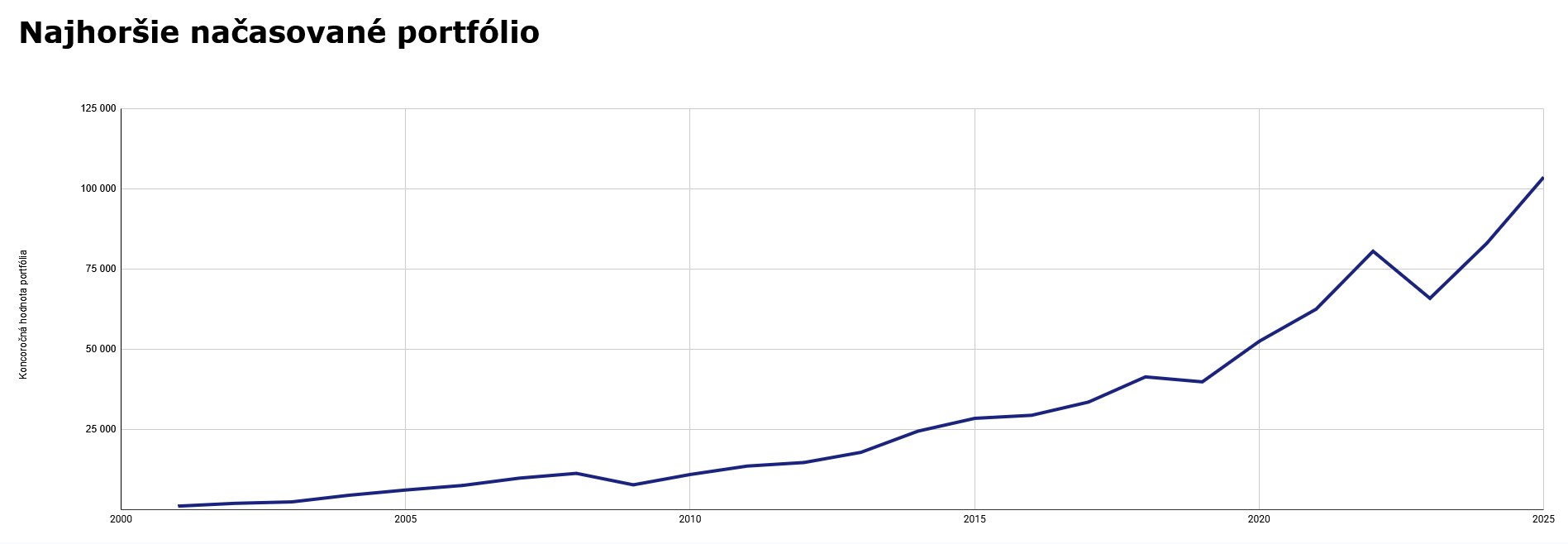

Vždy v nesprávny moment

Začne v roku 2000, konkrétne 20. marca. Akciové trhy majú za sebou impozantný nárast, o ktorom niekto hovorí ako o „internetovej bubline“. Každý trend má však svoj koniec a náš investor začína investovať práve na vrchole technologického ošiaľu. Hneď na druhý deň zamieria burzy po celom svete nadol a americký akciový index S&P 500 je pár dní pred Vianocami v strate viac ako 17 %.

O rok neskôr sa situácia opakuje: najhorší investor na svete – stále nepoučený lekciou z predchádzajúceho roka – vloží ďalšie úspory do akciového indexu už na konci januára. O necelých osem mesiacov je jeho hodnota o ďalších 30 % nižšia.

Až do roku 2025 sa situácia opakuje. Náš investor čaká na jediný deň, kedy urobí svoje investičné rozhodnutie. S neomylnou presnosťou tak spraví presne vtedy, keď počas roka dosiahnu ceny akcií svoj vrchol a začnú klesať. V roku 2008 až o 48 %, v roku 2020 o 34 %. V 15 prípadoch z 26 musí strpieť dvojciferné poklesy.

Nájsť horšieho investora v reálnom svete je prakticky nemožné. Jediný, kto z takéhoto prístupu k investovaniu nemá zlý pocit, je – trochu paradoxne – sám najhorší investor na svete.

V našej historickej simulácii investoval každý rok jednorazovo sumu, ktorá zodpovedá pravidelne investovanej stovke mesačne. Za jeden rok je to dvanásťnásobok a po 26 rokoch sa celková investovaná suma vyšplhala na 31 200 eur. Napriek tomu, že sa pravidelne dopúšťal najväčších investičných prešľapov, na konci roku 2025 malo jeho investičné portfólio hodnotu takmer 122-tisíc eur.

Pohľad na dlhodobý vývoj jeho investičného účtu môže byť prekvapujúci. Aj napriek investičnej stratégii, ktorú by žiadny príčetný finančný profesionál nemohol odporúčať svojim klientom, hodnota portfólia najhoršieho investora na svete vytrvalo smeruje nahor.

Ako je to možné?

Čo zachránilo investované úspory

Dôvodov je viacero. Jedným z hlavných je „nepravidelná pravidelnosť“ jeho investícií. Každý rok totiž investoval v odlišný deň – niekedy v januári, inokedy v októbri –, no robil tak počas každého kalendárneho roka. Boli to práve príspevky na účet, ktoré boli ťahúňom jeho rastu a postupom času zvyšovali hodnotu celého portfólia. Je pravdou, že pri inom načasovaní by krivka vývoja vyzerala odlišne, no napriek tomu fungovali ako „tlmiče“ výkyvov akciových trhov.

Druhým dôvodom rastúcej krivky je fakt, že akciové trhy patria vo finančnom svete do relatívne malej skupiny aktív, ktorá dlhodobo rastie. Nie so železnou pravidelnosťou, rok čo rok, ale dlhodobo áno. To je vlastnosť, s ktorou sa nemôžu pochváliť iné segmenty finančného sveta, akými sú napríklad komoditné či devízové trhy.

Tretím, možno najmenej viditeľným dôvodom, je diverzifikácia akciovej investície. Najhorší investor na svete síce nakupoval rok čo rok len jediný akciový index, no v jeho útrobách sú zastúpené stovky rozličných firiem zo všetkých odvetví. Z pohľadu investora to nebola naivná stávka na budúcnosť jednej či dvoch firiem, ale zmysluplne rozložené investičné riziko.

Najdôležitejším faktorom investičného úspechu je však čas. Úspory najhoršieho investora na svete „pracovali“ na akciovom trhu viac ako dve desaťročia. Takýto investičný horizont dokáže vymazať aj väčšinu nedokonalostí investičných stratégií, vrátane chronicky chybného „časovania“ investícií.

Výsledky fiktívneho investora vyzerajú na grafe a v číslach ako úspech, v realite by však boli ešte lepšie. Simulácia totiž počítala iba s historickým vývojom indexu S&P 500, bez vplyvu vyplácaných dividend.

Investovať dlhodobo na akciovom trhu a nezarobiť pritom je ťažšie, ako by sa na prvý pohľad mohlo zdať.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava