Na burzy sa vrátil optimizmus, prepisuje históriu

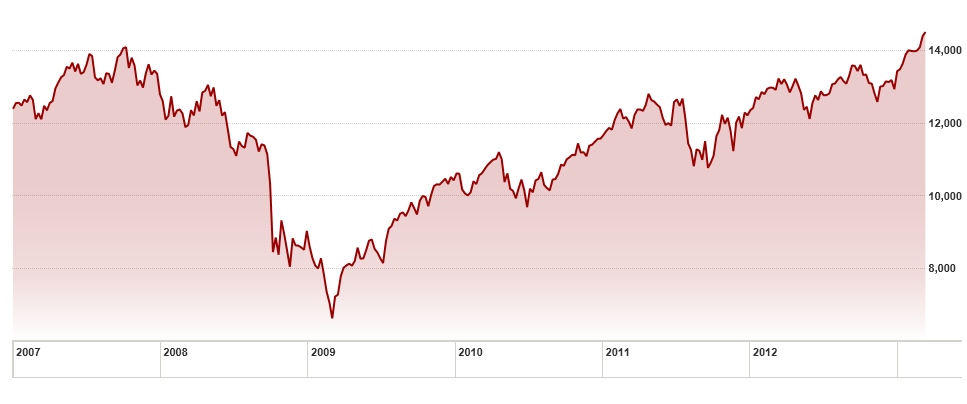

Čítanie burzových správ sa tento mesiac začalo nápadne ponášať na prenosy z olympijských hier. Čo deň, to nový rekord. Akciové indexy prepisujú historické štatistiky a postupne mažú všetky straty, ktoré investorom spôsobila globálna finančná kríza.

Čítanie burzových správ sa tento mesiac začalo nápadne ponášať na prenosy z olympijských hier. Čo deň, to nový rekord. Akciové indexy prepisujú historické štatistiky a postupne mažú všetky straty, ktoré investorom spôsobila globálna finančná kríza.

Je symbolické, že bombastické správy o rekordnom raste cien akcií sa začali množiť práve v marci. V tom istom mesiaci, no pred štyrmi rokmi klesli na svoje krízové minimum. Bolo to v čase, keď sledovanie správ bolo desivejšie ako béčkový horor – s každým poklesom na burzách sa množili proroci apokalyptických zajtrajškov. Vrátane takých, pri ktorých Veľká hospodárska kríza z konca 20. rokov minulého storočia mala vyzerať len ako malá historická epizóda.

Nič podobné sa však nestalo. Už na začiatku druhého marcového týždňa sa najstarší burzový index na svete Dow Jones Industrial Average dostal po kríze na nový historický vrchol. O deň neskôr na ďalší, aby vzápätí vystúpal ešte vyššie. Od podobnej méty nebol v polovici marca vzdialený ani index S&P 500.

Pochybovační finančníci majú osvedčený recept na schladenie eufórie. Spomínaný index Dow Jones je síce služobne najstarší burzový barometer, no jeho hodnota závisí od vývoja len troch desiatok akcií najväčších amerických korporácií a nereflektuje tak verne vývoj na burzách, kde sa denne obchoduje s akciami tisícok ďalších firiem. Navyše, index má iracionálnu konštrukciu a jeho hodnota nezohľadňuje vývoj inflácie či vyplatených dividend – len ťažko ho možno považovať za seriózneho reprezentanta burzového diania.

To všetko je pravda, no nie úplná. Ceny akcií sú dnes na historických rekordoch, ale v skutočnosti sú ešte lacnejšie, ako boli v čase svojho predchádzajúceho vrcholu v roku 2007. Ak vylúčime akcie bánk, pomer medzi podnikateľskou hodnotou firiem (enterprise value) a ich ziskmi sa dnes pohybuje okolo úrovne 9, o dva body nižšie ako v čase predkrízového maxima. Ceny akcií sú dnes nižšie aj v porovnaní s účtovnou hodnotou firiem.

Tento výpočet argumentov naznačujúci ďalší rast cien akcií nie je predpoveďou, že sa tak naozaj strane. No z historickej skúsenosti by investori mali byť spokojní. Už samotný fakt, že akcie sú na burzách drahé ako nikdy predtým, je predzvesťou pokračovania rastového trendu. Trhy sa nesprávajú ako kyvadlo, ktoré sa po vychýlení do extrémnej polohy postupne vráti do rovnovážneho stavu. K ich správaniu má niekedy bližšie fyzika a jav, ktorý dávno opísal Isaac Newton: teleso uvedené do pohybu sa pohybuje ďalej.

Komoditné trhy

„Zlaté“ fondy sa zbavujú zlata rekordným tempom

Vo svete peňazí majú prezývku „ľudová centrálna banka“. Neskrýva sa za ňou žiadna konkrétna inštitúcia, dokonca ani žiadna krajina. Reč je o verejne obchodovateľných fondoch (ETF), ktoré investujú do zlata. Prvý z nich vznikol pred necelými desiatimi rokmi, no za ten čas sa fondy špecializované na držbu zlata stali mamutmi. Na svete existujú len dve centrálne banky, ktoré vo svojich bilanciách držia viac žltého kovu ako tieto fondy – americký Federálny rezervný systém a nemecká Bundesbanka.

„Zlaté“ ETF sa v posledných týždňoch postarali o mimoriadny rozruch na komoditných trhoch. Ich štatistiky prezradili, že počas prvých dvoch mesiacov tohto roka predali 140 ton zlata, pričom februárový odliv bol zatiaľ najvyšší v doterajšej histórii týchto finančných nástrojov.

Prečo to stojí za pozornosť? Už len preto, že rekordný údaj z tohto roka môže podľa expertov znamenať riziko ďalšieho poklesu zlata. Od roku 2011, keď nominálna cena tohto kovu dosiahla najvyššiu hodnotu v histórii, klesla jeho cena o približne 18 %. To je znepokojivý signál najmä pre tých investorov, čo zlato kupovali v očakávaní roztočenia inflačnej špirály, ktorú už roky poháňa najmä americká centrálna banka prostredníctvom tzv. kvantitatívneho uvoľňovania. Zlato je za takýchto okolností tradične vnímané ako jedna z mála investičných istôt.

Olej do ohňa pesimizmu prilievajú aj známe finančné mená. Banky Goldman Sachs, Credit Suisse i Société Générale oficiálne oznámili, že býčí (rastový) trend na trhu so zlatom sa po rokoch skončil. Je možné, že pesimizmus bankových analytikov sa o pár mesiacov (alebo rokov) ukáže ako predčasný. Cenový vývoj na trhu zlata od októbra 2011 však ukazuje, že minimálne drobní investori by sa mali zbaviť ilúzií o tom, že existuje investícia, ktorá nemôže stratiť na hodnote. Len prednedávnom tvrdým spôsobom podobný mýtus vyvrátili nehnuteľnosti. Nik nedokáže zaručiť, že po nich nedá podobnú lekciu práve zlato.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava