Mladosť za tisícky eur

Akú cenu má mladosť? Z čisto ekonomického hľadiska žiadnu. Mladosť nie je tovar, ktorý by bolo možné vymeniť za čokoľvek iné a takto odhadnúť jej cenu. To však ešte nedokazuje absurdnosť pôvodnej otázky. Stačí zmeniť uhol pohľadu, aby človek zistil, že hodnota mladosti sa môže vyštverať až na desiatky tisíc eur.

Akú cenu má mladosť? Z čisto ekonomického hľadiska žiadnu. Mladosť nie je tovar, ktorý by bolo možné vymeniť za čokoľvek iné a takto odhadnúť jej cenu. To však ešte nedokazuje absurdnosť pôvodnej otázky. Stačí zmeniť uhol pohľadu, aby človek zistil, že hodnota mladosti sa môže vyštverať až na desiatky tisíc eur.

Uvedená suma nie je popretím toho, že mladosť skutočne nie je žiadny obchodný artikel. Mladý človek má však voči starším ročníkom nespornú výhodu. Ak ju dokáže využiť, môže na nej výrazne zarobiť. Stačí pritom myslieť aj na veci, ktoré mladým zvyčajne nič nehovoria a sú na míle vzdialené. Napríklad predstava odchodu do dôchodku.

Myslieť na starobu na prahu mladosti môže znieť ako neprístojný návrh. V skutočnosti je práve toto okamih, keď je najvýhodnejšie a najlacnejšie začať sa pripravovať na to, že každý raz prestane pracovať. A ak nič neurobí, stane sa závislým od penzie, ktorá už dnes pripomína skôr milodar ako zdroj príjmov v starobe.

Začať skoro

Je možné, že do dovŕšenia dôchodkového veku vás delí ešte ďalších 40 rokov. Ak áno, je pravdepodobné, že ani vaša mzda nedosahuje závratných výšin. Nie je vylúčené, že značnú časť príjmov miniete na nevyhnutnosti – potraviny, energie, splátky za úver(y), náklady na bývanie. No ak si napriek tomu dokážete zo svojho rozpočtu vyčleniť čo i len symbolickú sumu peňazí, z dlhodobého hľadiska môže táto schopnosť rozhodnúť o tom, ako sa budete mať v čase, keď ranné vstávanie už nebude predohrou cesty do práce.

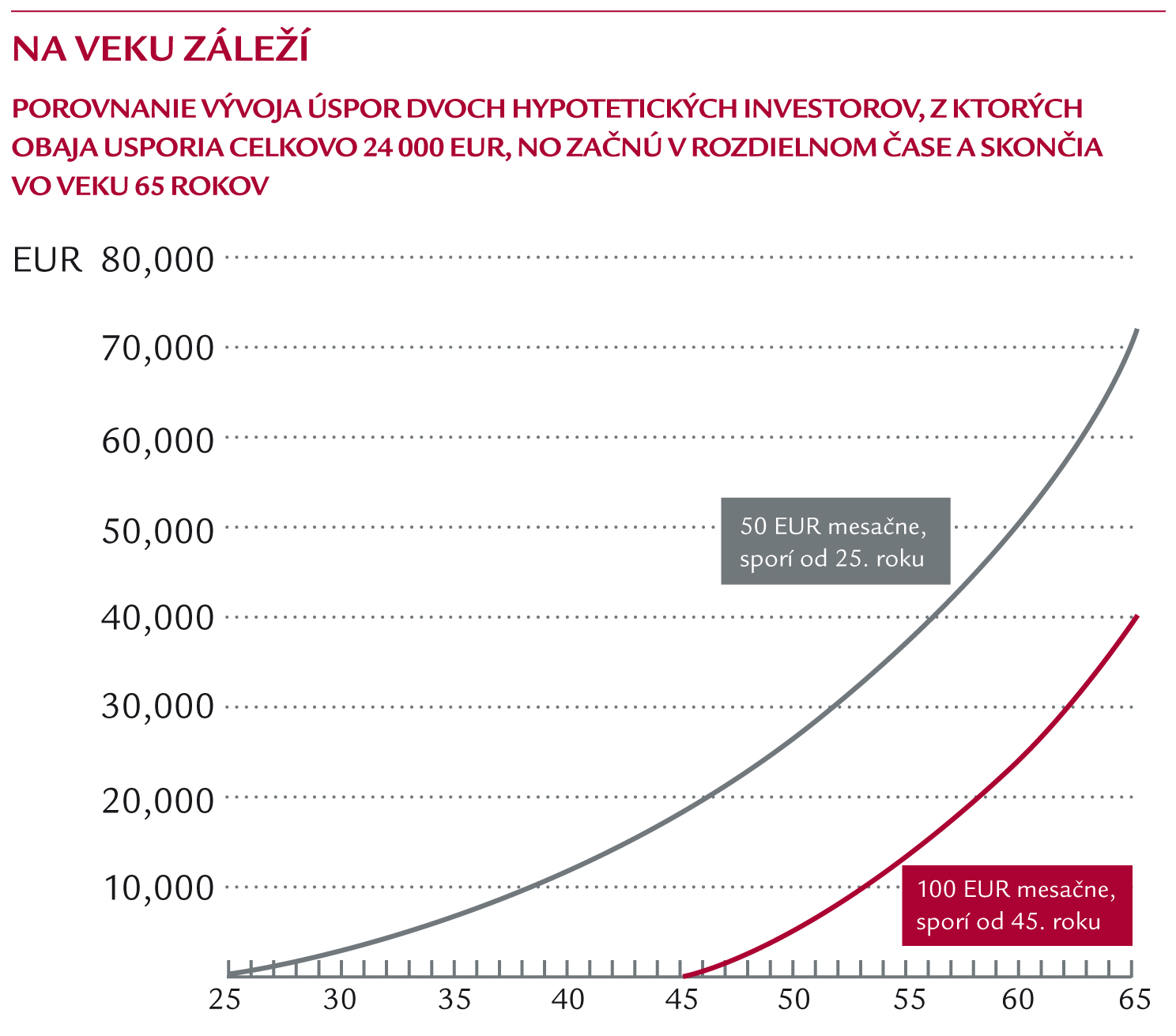

Stačí na to elementárna matematika. Ak si 25-ročný človek dokáže mesačne usporiť 50 eur, tak pri predpokladanom odchode do dôchodku vo veku 65 rokov a priemernom reálnom zhodnotení úspor o 5 % ročne bude celková výška jeho úspor po štyroch desiatkach rokov sporenia a investovania približne 72-tisíc eur. To je takmer dvojnásobok sumy, ktorú by si za rovnakých podmienok bol schopný nasporiť človek, ak by začal o 20 rokov neskôr (teda vo veku 45 rokov) a mesačne by si bol schopný odložiť bokom dvojnásobne viac, teda rovnú stovku eur. Môže to znieť ako otrepané klišé, no čas sú peniaze.

Hlavným dôvodom rapídneho rozdielu finančnej situácie dvoch ľudí, ktorí si začali sporiť v rozdielnom veku, je efekt úročenia – procesu, počas ktorého sa zhodnocujú nielen jednotlivé príspevky, ale aj dovtedy zarobené úroky (výnosy). Vďaka nemu človek, ktorý začne sporiť vo vyššom veku, stráca šancu vymazať náskok, ktorý pri včasnom začatí sporenia a investovania získal mladší človek. Platí to aj napriek tomu, že bokom si začne odkladať hoc i dvojnásobok. Odkazom uvedeného výpočtu je v podstate jediná veta: Otázkou nie je, či by ste už mali začať so sporením na vlastnú budúcnosť, ale to, koľko dokáže ušetriť a kam tieto peniaze investovať.

Bez veľkých očí

Myslieť na vlastné zabezpečenie svojej budúcnosti môže na prvé počutie znieť ako duplicitné a zbytočné. Každý zamestnanec na Slovensku povinne prispieva do dôchodkového systému, z ktorého bude v budúcnosti dostávať aj penziu. Aký zmysel má potom dlhodobé sporenie na starobu?

Nik nespochybňuje, že dôchodkový systém nebude v budúcnosti vyplácať penzie všetkým, ktorí splnia zákonné podmienky a vznikne im nárok na výplatu dôchodkov. Iná – a podstatne dôležitejšia – otázka je, aké tieto dôchodky budú. Priebežný systém spravovaný Sociálnou poisťovňou je už roky v chronickom mínuse – jeho príjmy sú príliš malé na to, aby z nich mohli byť vyplácané dôchodky existujúcich penzistov. Budúcnosť žiadnu zmenu k lepšiemu nechystá, skôr naopak. Pribúdajúci počet ľudí v dôchodku bude pre priebežný systém znamenať z roka na rok čoraz väčšie finančné bremeno. Očakávať za takýchto okolností, že budúci penzisti sa budú mať podstatne lepšie ako súčasní, je za hranicami nielen realistických, ale i optimistických odhadov.

Situáciu zásadne nezmení ani existencia druhého piliera, v ktorom sa od jeho vzniku v roku 2005 nazhromaždilo na dôchodkových účtoch sporiteľov už približne 5,5 mld. eur. Akcent na bezpečnosť investícií v dôchodkových fondoch má za následok, že dosahované výnosy možno len ťažko porovnávať s výnosmi z iných typov investícií.

Menšia závislosť

Vziať kontrolu nad sporením na dôchodok do vlastných rúk dáva mladým ľuďom aj inú dôležitú výhodu – menšiu závislosť od toho, ako sa neustále mení povinný dôchodkový systém. Starší ľudia sú v značnej nevýhode, ak celý život očakávajú penziu, ktorej približnú výšku penzie si vedia vypočítať, no krátko pred odchodom do dôchodku sa pravidlá výpočtu zmenia. Radiť im, aby si začali vytvárať úspory, je síce fajn, no im len sotva pomôže. Príliš utopistická predstava? Ani nie, pred pár rokmi presne k takejto zmene došlo aj na Slovensku, keď sa priebežný systém vyplácajúci približne rovnaké penzie každému stal „zásluhovým“ a výška dôchodku zo dňa na deň začala byť závislá od predchádzajúcich príjmov. Netreba pripomínať, že na takúto zmenu doplatili tí, ktorých mzdy boli nízke.

Mladí ľudia majú bez ohľadu na výšku svojich súčasných príjmov výhodu voči všetkým starším vekovým ročníkom – čas. Nevyužiť ju a uprednostniť míňanie pred sporením je možné a dokonca ani nebolí. No len dovtedy, kým sa človek nestane odkázaným na to, čo mu prinesie dôchodkový systém. No v tom čase je už každá rada zbytočná.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava