Kto rozhoduje za vás?

Sú vaše rozhodnutia skutočne vaše? V otázke nehľadajte chyták, žiadny v nej nie je. Aspoň nie taký, aký by bolo možné odhaliť logickou úvahou. No je to práve logika, ktorá pri našom rozhodovaní dostáva často „na frak“. To spôsobuje, že naše rozhodnutia nebývajú vždy našimi, ale formuje ich niekto iný. A to aj vtedy, keď ide o peniaze.

Sú vaše rozhodnutia skutočne vaše? V otázke nehľadajte chyták, žiadny v nej nie je. Aspoň nie taký, aký by bolo možné odhaliť logickou úvahou. No je to práve logika, ktorá pri našom rozhodovaní dostáva často „na frak“. To spôsobuje, že naše rozhodnutia nebývajú vždy našimi, ale formuje ich niekto iný. A to aj vtedy, keď ide o peniaze.

Kým sa však dostaneme do finančnej sféry, skúste si predstaviť odlišnú situáciu. Po lekárskom vyšetrení sa dozviete, že trpíte ojedinelým ochorením srdca, ktoré môže mať fatálne následky. Zdravotný problém by mohla vyriešiť operácia. Je prirodzené, že ako prvé napadne človeku otázka, aké sú vlastne jeho šance. „Zo stovky pacientov, ktorí si takouto operáciou prešli, sa deväťdesiat teší dobrému zdraviu,“ skonštatuje lekár. Pre väčšinu ľudí je takáto informácia povzbudením, hovorí totiž o vysokej pravdepodobnosti toho, že operácia dopadne úspešne.

Vždy existuje alternatíva

Existuje však aj iný spôsob, akým by vás lekár ako pacienta mohol informovať o vašich vyhliadkach: „Zo stovky pacientov tento zákrok neprežije desať.“ Registrujete rozdiel? Takúto odpoveď by asi málokto považoval za nádejnú. Informácia od lekára by pre väčšinu ľudí bola natoľko znepokojivá, že existuje reálna šanca, že operáciu radšej odmietnu. Desať úmrtí zo sto, to už znie ako vážne varovanie. A to aj napriek tomu, že v oboch uvedených verziách odpovedí odznela tá istá informácia.

Rozdielne vnímanie informácie v závislosti od formy jej podania nie je žiadna novinka. Behaviorálni psychológovia dali tomuto javu aj meno – framingový efekt. Dnes po ňom siahajú najmä marketingoví experti, ktorým na výrazné ovplyvnenie správania klienta postačí mierna manipulácia prezentovaných faktov.

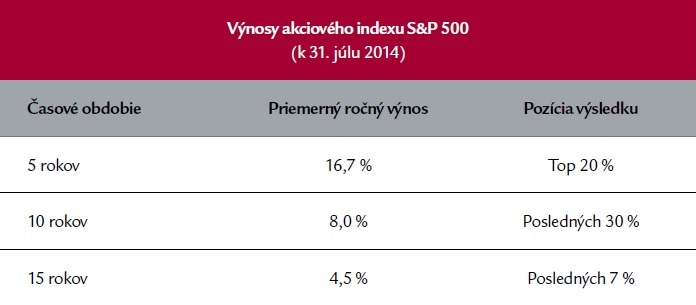

Minulý rok vzrástla hodnota amerického akciového indexu S&P 500 o 30 %, čo bol najvyšší ročný zisk tohto burzového indikátora od roku 1997. Na finančných trhoch je takýto výsledok famózny a prispel k tomu, že v päťročnom horizonte dosiahol priemerný ročný zisk akcií v prepočte 16,7 % (k 31. júlu 2014). Dosiahnuté percento je také vysoké, že v historických tabuľkách by sa zaradilo do pätiny najlepších v celej histórii kapitálového trhu USA.

Ceny akcií nerastú lineárne, na trhoch sa striedajú dobré a zlé obdobia. Aj laik by z takto prezentovaných údajov mohol nadobudnúť pocit, že je najvyšší čas trhy s akciami opustiť. Rekordne vysoké výnosy nemožno inkasovať donekonečna.

Iné obdobia, iné percentá

Ale ak by sme ostali pri rovnakom indexe, no zmenili porovnávané obdobie, dostali by sme podstatne odlišný obraz. Za posledných 10 rokov by totiž priemerný ročný zisk indexu S&P 500 dosiahol 8,0 %, čo by dekádu rokov 2004 až 2014 zaradilo dosiahnutými výnosmi medzi 30 % najhorších rokov.

Mohli by ste si povedať – akcie sú investície na dlhšie obdobie. Ako by vyzeralo historické porovnanie, ak by sme 10-ročné obdobie predĺžili na, povedzme, 15 rokov? Ešte horšie – priemerný ročný výnos 4,5 % by zaradil obdobie rokov 1999 – 2014 medzi 7 % najhorších periód vôbec. Z týchto výsledkov by už nebolo možné žiadnym spôsobom vydedukovať, že v roku 2014 je čas zbaliť svoje investície a opustiť akciový trh nadobro.

Skúsenosť s framingovým efektom však nie je obmedzená len na investorov na akciových trhoch. Spoznali ho aj tí, ktorí si napríklad od nebankového subjektu požičali za 60,1 % úrok. Nemusíte loviť v pamäti, aby ste si spomenuli, či ste takúto ponuku pôžičky bez ručiteľa niekde videli – žiadna „nebankovka“ ho neponúkala týmto spôsobom. Všetky bez výnimky prezentovali podobne „výhodné“ úvery v podstatne akceptovateľnejšej podobe – najčastejšie vo forme pôžičky so 4 % mesačným úrokom. To už pre niekoho bez elementárnej finančnej gramotnosti môže znieť ako prijateľná ponuka.

Už z prvého príkladu framingového efektu je zrejmé, že fakty sú jedna vec a ich interpretácia druhá. Šikovne prezentované dáta dokážu zamotať hlavu aj expertom. Najjednoduchší spôsob, ako riziku tohto efektu uniknúť, môže byť výber takého spôsobu investovania, pri ktorom niet priestoru pre chybný úsudok (napr. pravidelné investovanie). A ak by ste niekedy v budúcnosti natrafili napríklad na neuveriteľne výhodnú a bezrizikovú investíciu, o čom by vás presviedčalo aj množstvo čísel a grafov, určite nebude na škodu, ak si vypočujete aj názor niekoho iného. Ak vo svete financií niečo vyzerá príliš dobre na to, aby to bolo skutočné, pravdepodobne to skutočné ani nie je.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava