Investičný faktor: šťastie

Warren Buffett, Bill Gross, Peter Lynch. Všetky tri mená majú vo svete peňazí cveng geniality. Svojimi výsledkami sa radia medzi najlepších investorov, ich metódy sú inšpiráciou pre všetkých, ktorí by chceli kráčať v ich šľapajach. Je však možné, že mali jednoducho šťastie?

Warren Buffett, Bill Gross, Peter Lynch. Všetky tri mená majú vo svete peňazí cveng geniality. Svojimi výsledkami sa radia medzi najlepších investorov, ich metódy sú inšpiráciou pre všetkých, ktorí by chceli kráčať v ich šľapajach. Je však možné, že mali jednoducho šťastie?

Zabudnite na prominentné mená hviezdnych manažérov investičných fondov, na rodiace sa investičné príležitosti, na hľadanie najvýkonnejších fondov. To, s akým výsledkom skončí po rokoch váš účet, záleží na faktore, na ktorý nemáte ani ten najmenší dosah – na šťastí.

Takto možno do dvoch viet zhrnúť výsledky štúdie americkej konzultačnej spoločnosti Ibbotson Associates, ktorá si vzala pod drobnohľad výsledky dlhodobého investovania na akciovom a dlhopisovom trhu. Jej závery sú zlou aj dobrou správou pre individuálnych investorov.

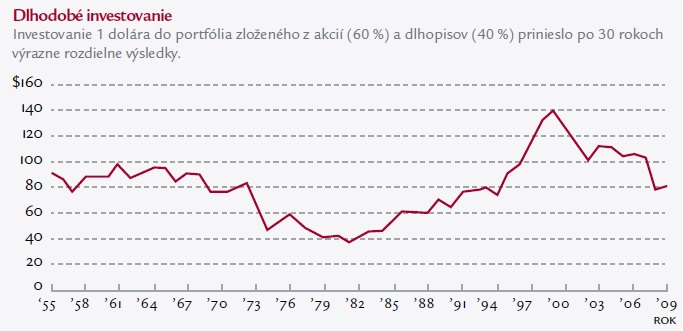

Akcie aj dlhopisy

Stredobodom štúdie je hypotetické portfólio, zložené prevažne z akcií (60 % portfólia) a doplnené dlhopismi (40 % portfólia). Na konci každého roka dochádza k rebalancovaniu portfólia, takže ak mali akcie výnimočne dobrý rok a v dôsledku nárastu ich ceny vzrástol podiel akciovej zložky nad 60 % portfólia, ich čiastočným predajom došlo k zníženiu na uvedenú úroveň. Štúdia potom porovnala dosiahnuté výnosy počas nasledujúcich 30 rokov. To približne zodpovedá investičnému horizontu niekoho, kto investuje skutočne dlhodobo.

Najskôr zlá správa: To, s akým výsledkom investor skončí, skutočne závisí od obdobia, v ktorom investuje. Ak by investor vytvoril uvedené portfólio na začiatku roku 1925, po 30 rokoch vyčkávania a rebalancovania by hodnota jeho aktív dosiahla milión dolárov. Ak by s investovaním začal o dva roky neskôr (t. j. v roku 1927), konečná hodnota jeho investície by bola „len“ 760-tisíc dolárov. Rovnaký investičný horizont, rovnaká stratégia, identické finančné nástroje. Rozdiel dvoch rokov by však spôsobil, že v druhom prípade by bol pokles takmer štvrtinový.

Pokiaľ by investor s takouto stratégiou začal v roku 1964, v roku 1994 (o 30 rokov neskôr) by jeho portfólio malo hodnotu 1,47 milióna dolárov. Šťastlivec? V porovnaní s dvoma predchádzajúcimi príkladmi určite áno, no nie v porovnaní s niekým, kto by začal o rok neskôr. Stotisíc dolárov investovaných v roku 1965 by po troch dekádach malo hodnotu 1,78 milióna dolárov. To už predstavuje rozdiel 310-tisíc dolárov. Už z uvedených výsledkov je zrejmé, že replikovať úspešné stratégie, ktoré v minulosti fungovali, nemusí byť vždy nevyhnutne cesta k úspechu. Aj keď sú pod nimi podpísané zvučné mená.

Vždy so ziskom

Našťastie, výsledky štúdie majú aj svoje pozitívne stránky. Dobrou správou je, že žiadne z portfólií neskončilo po „dlhodobom pobyte“ na finančnom trhu v mínuse. Hoci v skúmanom období nebola núdza o prudké prepady (predovšetkým na akciovom trhu), každé portfólio dosiahlo na konci plusové výnosy. Výsledky dvoch spomínaných portfólií, ktorých začiatky boli datované v rokoch 1964 a 1965, „prežili“ na trhu aj krach na Wall Street v roku 1987, a predsa bol ich výsledný stav mimoriadne priaznivý. Ani taký prudký prepad cien akcií, aký svet zažil pred 27 rokmi, nie je nevyhnutne katastrofou.

Investiční puritáni by, samozrejme, mohli namietať proti prílišnému zjednodušeniu skúmaných scenárov. Každý z nich je totiž postavený na predpoklade, že k investícii dôjde jednorazovo, na začiatku skúmaného obdobia, a v nasledujúcich desiatkach rokov sa investor vytvoreného portfólia nedotkne. V reálnom svete je takýto príklad fikciou – nik k investovaniu nepristupuje opisovaným spôsobom. V skutočnosti má tvorba portfólia kontinuálny charakter – investori začínajú s malými sumami, neskôr k nim pridávajú ďalšie a ďalšie úspory.

V takomto prípade by bolo výsledné porovnanie ešte lepšou správou. Pravidelné investovanie, pri ktorom dochádza k tzv. priemerovaniu nákupných cien, síce nedovoľuje investorom dosahovať najvyššie možné výnosy, výrazne však pomáha k tomu, aby ich „najhoršie“ výsledky boli priaznivejšie ako pri jednorazovom investovaní. Šťastie teda pri investovaní príde vhod (a môže urobiť naozaj veľký rozdiel), na dosiahnutie zisku však nie je nevyhnutné

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava