Garancia v názve, straty v skutočnosti

Investovanie bolo vždy spojené aj s rizikom straty. Predstava, že riziko možno z investičnej rovnice zázračným spôsobom vymazať, bola aj preto zakaždým atraktívna. Svet investícií však funguje bez ohľadu na podobné ambície. K tým, ktorí túto lekciu dostávajú opäť, patria aj sporitelia v druhom pilieri. Presnejšie tí, ktorí na svoj budúci dôchodok investujú vo fondoch s prívlastkom „garantované“.

Tzv. garantované dôchodkové fondy sú súčasťou druhého piliera od roku 2013. Po zásahoch politikov boli do nich presunutí všetci klienti dôchodkových správcovských spoločností (DSS) bez ohľadu na vek alebo schopnosť znášať riziká výkyvov pri investovaní. Dedičstvo neodborných zásahov do fungovania dôchodkového systému cítiť dodnes – z 11,47 mld. eur, ktoré DSS spravujú, pripadá až 60 % na garantované dôchodkové fondy. Výlučne v nich má svoje úspory viac ako 900-tisíc sporiteľov, teda približne každý druhý klient v ktorejkoľvek DSS. To by bolo v poriadku, keby zodpovedajúca časť ľudí v druhom pilieri bola tak blízko dôchodkovému veku, že mať úspory v inom type fondu ako garantovanom by pre nich znamenalo privysoké riziko. Nič také však nie je pravda. V dôchodkových fondoch, ktoré svojím názvom vzbudzujú dojem najbezpečnejších, je mnoho sporiteľov, ktorí by vzhľadom na svoj vek mali mať úspory v úplne iných fondoch.

Straty aj bez vplyvu inflácie

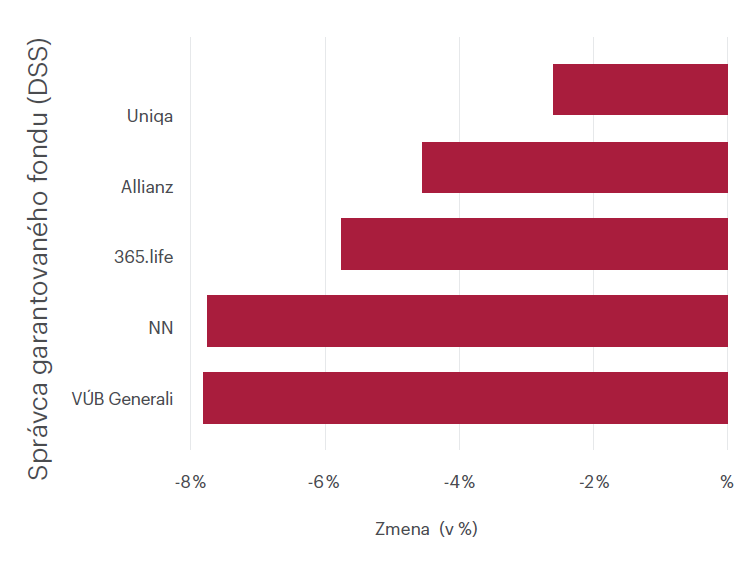

Pre niekoho, kto si predstavuje, že v garantovanom dôchodkovom fonde budú jeho investície uchránené pred poklesmi, môže byť rok 2022 budíčkom. Počas prvých piatich mesiacov tohto roka sú v mínusoch aj tie najbezpečnejšie dôchodkové fondy. Straty sporiteľov v nich nie sú malé: v dvoch z piatich garantovaných fondov, ktoré DSS ponúkajú, sa aktuálne straty pohybujú tesne pod úrovňou 8 %. V troch zvyšných dosahujú od –2,6 do –5,8 % (stav k 18. máju 2022).

2022: Pohroma pre garantované dôchodkové fondy

Uvedené čísla vyjadrujú nominálne straty, teda tie, ktoré možno vidieť na výpisoch z dôchodkového účtu. Čo už nevidieť, sú reálne straty, teda tie, ktoré zohľadňujú aj vývoj inflácie. Tá sa už v prvej polovici tohto roka dostala na dvojcifernú úroveň. Len na porovnanie: ani v minulom roku nedokázali garantované fondy v druhom pilieri ochrániť úspory na dôchodok pred stratami, no ich straty dosiahli „len“ –0,1 % až –3,9 %.

Prečo je to problém?

Výsledky, ktoré dosahujú garantované dôchodkové fondy, môžu byť zmätočné. Koniec koncov ako môžu prerábať fondy, s ktorými sa spája garancia? Stručnou odpoveďou by mohlo byť, že existujúca garancia nezodpovedá tomu, čo si väčšina ľudí v podobnom prípade podvedome vybaví.

Aj v garantovaných fondoch možno prísť o peniaze. Vývoj v posledných rokoch to len potvrdzuje. Neexistuje žiadna záruka, že ak sporiteľ vloží počas svojho života do garantovaného fondu 10-tisíc eur, najmenej toľko bude mať aj pri odchode do dôchodku. Reálnym efektom garancií v druhom pilieri je, že mýlia ľudí bez hlbších finančných vedomostí. To je však v skutočnosti ten najmenší problém.

Podstatne väčší problém sa týka sporiteľov, ktorí si na svoj budúci dôchodok sporia v garantovaných fondoch a nemali by. Ich penzijné úspory strácajú hodnotu a zotrvávaním v garantovaných fondoch sa zmenšuje nielen ich suma, ale aj šance dohnať vzniknuté straty v ostatných, výrazne ziskovejších fondoch. Podľa pravidiel druhého piliera totiž každý sporiteľ bude musieť v posledných rokoch pred dovŕšením dôchodkového veku presúvať časť svojich úspor práve do garantovaných fondov. Čím dlhšie niekto zotrvá v garantovanom fonde, tým kratšie bude môcť byť v inom. Jedinou istotou takejto investície je potom to, o čo nik nestojí: istota straty.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava