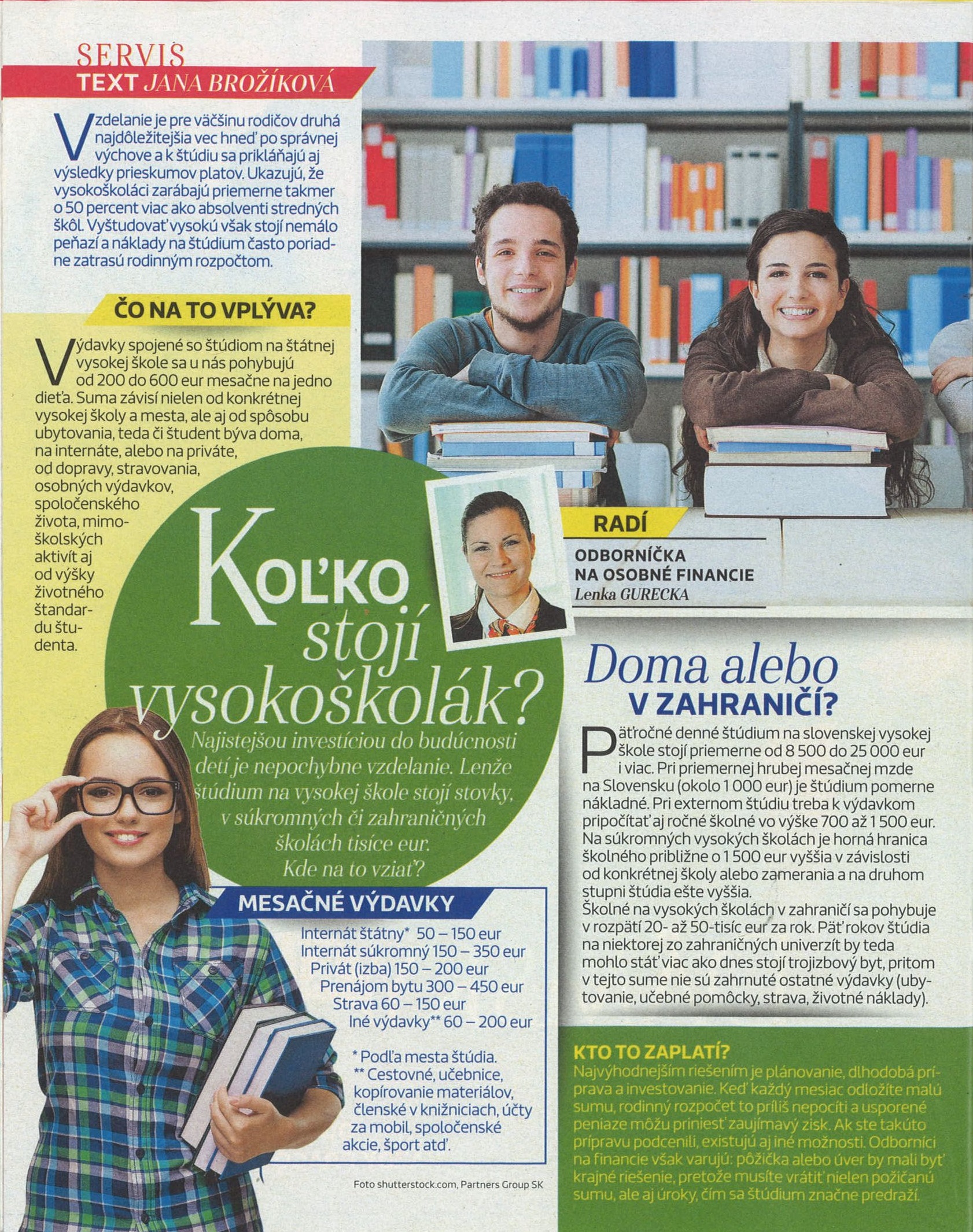

FINANCIE V MANŽELSTVE: SPOLOČNE ALEBO KAŽDÝ ZVLÁŠŤ?

Aj keď sú peniaze jednou z najviac diskutovaných spoločenských tém, v partnerskom vzťahu sa jej vyhýbame. Veľa dvojíc pred vstupom do manželstva nielenže nepozná príjmy svojho partnera, ale ani nevie koľko a na čo partner peniaze míňa. Podľa prieskumu Nadácie PARTNERS má úplný prehľad o výdavkoch partnera len necelá štvrtina domácností, pritom viac než polovica funguje na spoločnom účte.

Aj keď sú peniaze jednou z najviac diskutovaných spoločenských tém, v partnerskom vzťahu sa jej vyhýbame. Veľa dvojíc pred vstupom do manželstva nielenže nepozná príjmy svojho partnera, ale ani nevie koľko a na čo partner peniaze míňa. Podľa prieskumu Nadácie PARTNERS má úplný prehľad o výdavkoch partnera len necelá štvrtina domácností, pritom viac než polovica funguje na spoločnom účte. Matej Kovařík z PARTNERS GROUP SK upozorňuje: „Zdravé financie v domácnosti odzrkadľujú aj zdravie manželstva. O peniazoch sa treba doma otvorene rozprávať.“

ZISTITE NA ČO MÍŇATE

Podľa odborníkov je to v manželstve podobné, ako pri podnikaní - ak majiteľ netuší, aké má príjmy a výdavky, je len otázka času, kedy firmu zatvorí. Základom zdravých manželských financií je preto dôkladný prehľad o finančných tokoch v domácnosti. „Klientom radím ako prvé spísať spoločne príjmy aj výdavky. Následne si treba stanoviť ciele, čo treba kúpiť, alebo zariadiť v blízkej budúcnosti. Prehľad im ukáže, koľko peňazí majú spolu k dispozícii a koľko budú potrebovať, aby domácnosť fungovala bez zaváhania,“ vysvetľuje Matej Kovařík.

ODBORNÍK RADÍ: Na sprehľadnenie výdavkov a príjmov postačí jednoduchá tabuľka, do ktorej si podrobne spíšete výdavky na bývanie, auto, poistenia, investície, úvery, ale aj variabilné výdavky spojené so stravou, kultúrou, športom, zábavou, cestovaním, oblečením či darčekmi. Rovnako nezabudnite spísať aj príjmy v danom mesiaci. Existuje množstvo aplikácií, cez ktoré sa viete sledovať a porovnávať, ako narábate s peniazmi. Rovnako dobre ale poslúži aj obyčajný papier, či tabuľka v počítači, do ktorej poctivo zapíšete všetky výdavky a urobíte si tak kvalitný prehľad o finančných tokoch v domácnosti.

NASTAVTE SI JASNÉ PRAVIDLÁ

To, ako sú na tom partneri finančne, by malo byť jasné ešte pred vstupom do manželstva. Aj keď sa hovorí, že manželstvo by malo obstáť nielen v dobrých, ale i tých horších časoch, je dobré vedieť vopred, do čoho partneri vstupujú a aké finančné návyky do spoločnej domácnosti prinášajú. „Chaos pri spoločnom hospodárení hrozí najmä vtedy, ak nie sú nastavené jasné pravidlá a partneri odmietajú prevziať zodpovednosť za zlé finančné rozhodnutia,“ vysvetľuje odborník. Preto je potrebné rozdeliť jednotlivé úlohy a nastaviť si očakávania partnerov. „Často stačí aj uistenie, že sa partner môže kedykoľvek opýtať na účty a ja som ochotný kedykoľvek účty odkryť,“ dodáva.

ODBORNÍK RADÍ: Zdravé financie odzrkadľuje pravidlo ideálnych finančných mier 10:20:30:40, podľa ktorého by mali byť rozdelené mesačné príjmy v spoločnej domácnosti. Rozmenené na drobné - minimálne 10 % z príjmu smerujte do vytvárania krátkodobej rezervy, 20 % z výplaty použite na tvorbu strednodobých aktív, teda na zabezpečenie na dôchodok. Nie viac, ako 30 % z mesačných príjmov by malo smerovať na úvery (vrátane hypotéky), či pôžičky a ideálne 40 % by malo ísť do bežnej spotreby. Ak sa vám zdá, že na rezervu, alebo tvorbu aktív vám nezostávajú žiadne peniaze, skúste sa ešte raz pozrieť na spotrebu. Aj keď sú niektoré výdavky, ako nájomné, úvery či mobilné paušály fixné, vždy sa dá pracovať s výdavkami na stravu, kultúru, zábavu, kozmetiku alebo oblečenie. „Napríklad také obedy či večere v reštauráciách vychádzajú podstatne drahšie, ako domáca strava,“ uvádza Kovařík.

SPOLOČNÝ ÚČET JE PREHĽADNEJŠÍ

Dôvera je základ každého fungujúceho vzťahu. Podľa Kovaříka je v poriadku, ak sa partneri rozhodnú pre oddelené účty, ale s možnosťou vzájomného nahliadnutia do účtov. „Poznám dvojice, ktoré majú samostatné účty a zároveň neriešia spoločné výdavky. Každý je zodpovedný za svoje peniaze a nechcú sa o ne deliť, čo často spôsobuje podozrievanie a nedôveru partnerov,“ opisuje skúsenosti. Pozor si treba dať na variabilné výdavky, teda na stravu, oblečenie, kultúru, kávičky atď. „Tu dochádza pri oddelených účtoch k strate kontroly medzi partnermi. Najpresnejší prehľad manželia získajú spoločným účtom,“ vysvetľuje. Ďalšími výhodami spoločného účtu sú nižšie poplatky v banke, presný prehľad o pohyboch na účte a lepšia kontrola zo strany partnerov.

ODBORNÍK RADÍ: Ak sa rozhodnete pre oddelené účty, založte si aj jeden spoločný - rezervný účet, na ktorom si budete mesačne odkladať vopred dohodnutú čiastku a vytvárať finančnú rezervu. Veľmi dôležité je, aby tieto financie boli oddelené od vášho bežného účtu, aby vám „nedráždili” oči. Na rezervnom účte máte mať odloženú železnú rezervu na neočakávané situácie, mimoriadne výdavky a spoločné ciele. V prípade, že dostanete odmenu v práci, takisto ju odložte na tento rezervný účet.

SPOLOČNÉ CIELE = SPOLOČNÉ PENIAZE

V manželstve na scénu vstupujú krátkodobé, ale aj dlhodobé spoločné ciele. Je jedno či ide o zariadenie domácnosti, kúpu spotrebiča, alebo o dovolenku. Spoločné ciele by sa mali financovať zo spoločných peňazí. A na tie má slúžiť finančná rezerva. „Riadiť sa heslom, čo mi pred výplatou ostane, to si odložím, vo väčšine prípadov nefunguje. Peniaze sa rozkotúľajú a na konci mesiaca nič na odloženie nezostane,“ hovorí odborník. Preto si na rezervu treba odkladať hneď, ako príde výplata na účet. Optimálna výška rezervy je pritom šesťnásobok mesačného príjmu, partneri ňou dokážu vykryť prípadné komplikácie, či nepriaznivé situácie, ako je strata zamestnania, pokazený spotrebič, či oprava auta. „Rezerva navyše vytvára pocit bezpečia, čo vzťahu prospieva,“ dopĺňa Kovařík.

ODBORNÍK RADÍ: Na sporenie si založte rezervný účet, ktorý väčšina bánk bezplatne poskytuje k bežnému účtu, alebo sa poraďte s odborníkom, aké finančné produkty by boli pre vás najefektívnejšie pri krátkodobom, strednodobom a dlhodobom sporení.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava