Drahý oneskorený štart

Čím neskôr začnete s investovaním, tým hlbšie budete musieť siahnuť do vrecka.

S investovaním začnite čo najskôr, radia svojim klientom finanční poradcovia. Ich rada má svoju logiku. Čím skôr začnete investovať, tým dlhšie obdobie môžu investované úspory rásť a zhodnocovať sa. Dĺžka investičného horizontu však nie je ten najdôležitejší argument, ktorý je v jednoduchej finančnej rade ukrytý.

Matematická logika

Pri dlhodobom investovaní nie je najťažšie zhodnocovanie úspor, ale ich vytváranie. Kto s ním začne v mladom veku, spravidla nemá ešte také záväzky, aké bude mať o 10 – 15 rokov neskôr. Nemusí vo svojich výdavkoch počítať so splátkou hypotéky, výchovou detí, ani s pomocou starnúcim rodičom. Premrhanie tohto obdobia a odkladanie začiatku dlhodobého investovania znamená dve veci: buď si výsledok svojej investície bude môcť začať užívať až podstatne neskôr, alebo bude kvôli oneskorenému štartu musieť platiť viac. Nie je to žiadny marketingový slogan, ale neúprosná logika finančnej matematiky.

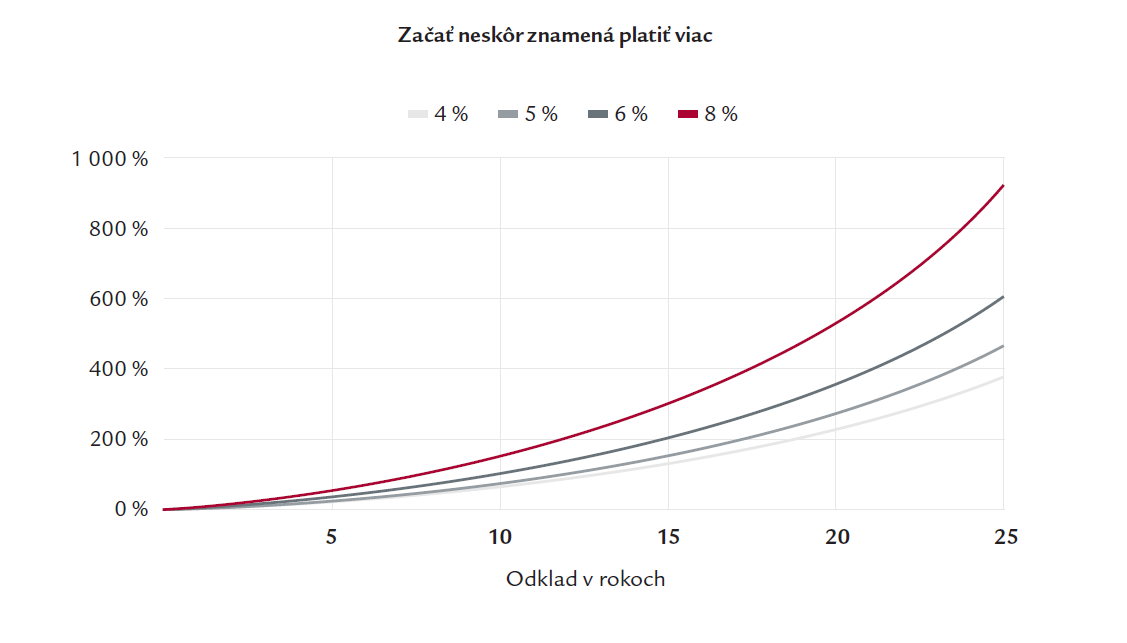

Jej princíp je zrejmý už z jednoduchej simulácie. Predstavte si, že s pravidelným investovaním začnete vo veku 25 rokov a pokračujete v ňom bez prestania ďalších 40 rokov. Do momentu, keď odídete do dôchodku. Tento scenár bude pri ďalších porovnávaniach označený ako základný. Otázka: O koľko viac by ste museli pravidelne investovať, ak by ste takéto rozhodnutie oddialili o rok? O 10 rokov? O čo tak o 20 rokov?

Odpoveď na tieto otázky možno nájsť v nasledujúcom grafe. Na jeho horizontálnej osi je znázornený počet rokov odloženého začiatku investovania. Hodnota 10 teda vyjadruje situáciu, že dlhodobé investovanie sa nezačne vo veku 25 rokov, ale o dekádu neskôr (vo veku 35 rokov). Vertikálna os vyjadruje percento, o ktoré by výška pravidelnej investície musela byť vyššia, aby výsledný stav na účte bol pri danej miere výnosu rovnaký ako na konci základného scenára. Štyri rôzne krivky zodpovedajú štyrom rôznym očakávaným úrovniam ročného zhodnotenia – od 4 do 8 %. Výška výnosu ostáva na zjednodušenie simulácie konštantná.

Z grafu možno vyčítať dôležitú informáciu: Čím vyššie je očakávané dlhodobé zhodnotenie investície, tým drahšie je aj dobehnutie odloženého začiatku investovania. Pokiaľ teda bude niekto vo svojom finančnom pláne počítať s výnosmi, aké ponúkajú akciové trhy, rozhodnutie začať s investovaním by určite nemal odkladať.

Ako interpretovať jednotlivé krivky v praxi?

Pokiaľ základný scenár, ktorý definuje dĺžku investičného horizontu, rozšírime o konkrétny predpoklad pravidelne investovanej sumy, vďaka simulácii možno získať aj konkrétnejšiu predstavu o nákladoch neskoršieho štartu pri investovaní. Ak by tento scenár počítal s pravidelnou mesačnou investíciou 100 eur, ktorá by bola nezmenená počas celých 40 rokov, výsledky simulácie ukazujú, že:

- Odklad začiatku investovania o päť rokov (t. j. v tridsiatke) by znamenal, že výška pravidelne investovanej sumy by musela byť o 30 % vyššia. Až investovanie 130 eur mesačne v nasledujúcich 35 rokoch (do dovŕšenia 65 rokov) by malo

rovnaký efekt ako investovanie 100 eur, ktoré sa začalo o päť rokov skôr. - Nevyhnutné zvýšenie pravidelne investovanej sumy o 30 % platí len pre najnižšiu mieru výnosu, aká bola v simulácii použitá (t. j. 4 % ročne). Pri predpoklade 8 % zhodnotenia by potrebné navýšenie presiahlo 50 % – výška mesačnej investície

by už musela byť 152,20 €. - Odklad začiatku investovania o 8 až 12 rokov by znamenal, že výška mesačnej investície by musela byť približne dvojnásobná oproti základnému scenáru, aby jej efekt bol identický.

Výsledky simulácie možno nie sú povzbudením pre dnešné staršie generácie, mohli byť však uľahčiť budúcnosť mladším. Aspoň pri úvahách o tom, či s investovaním nezačať až neskôr, keď budú výdavky rodinného rozpočtu vyššie.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava