Dôchodkové sporenie: V súvislosti s dlhodobými investíciami nie je dôvod na paniku

Nepriaznivá situácia súvisiaca s koronavírusom vyvoláva všeobecné znepokojenie. Výnimkou nie sú ani finančné trhy, ktoré sa otriasajú v základoch. Odborníci na investície sú však na podobné výkyvy zvyknutí a zo skúsenosti vedia, že ide o krátkodobý jav. Z pohľadu dlhodobého sporenia na dôchodok nie je dôvod sa obávať a finančné prostriedky netreba neuvážene presúvať do konzervatívnych fondov. Práve naopak, prepady na trhoch znamenajú dobrú nákupnú príležitosť. O tom, ako fungujú finančné trhy a ako reagovať v súčasnej situácii, sme sa rozprávali s Branislavom Tušom, investičným manažérom NN SR.

Ako ovplyvňuje pandémia súčasný vývoj na finančných trhoch?

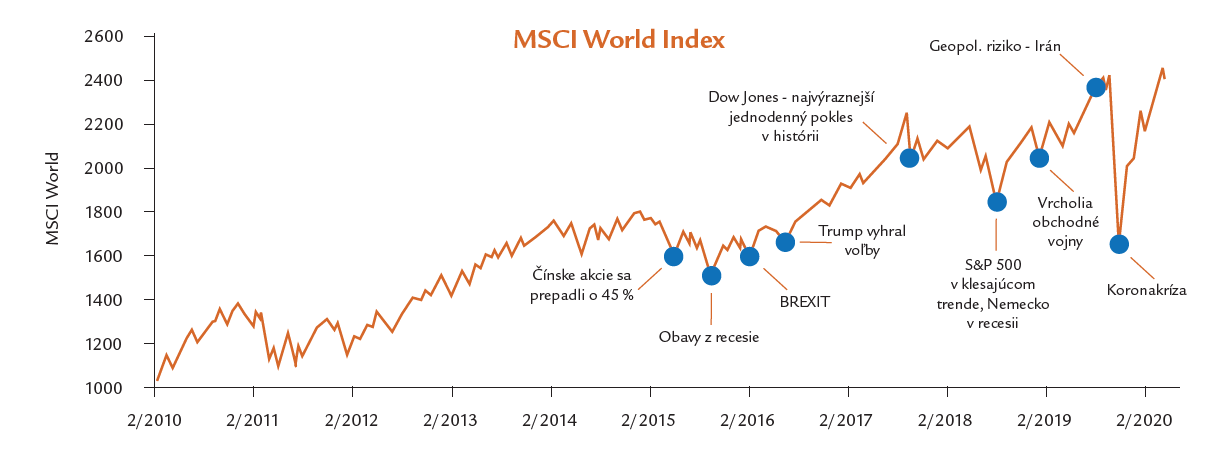

Pandémie majú vždy negatívny efekt na chod svetovej ekonomiky, pretože narúšajú výrobné reťazce a zvyšujú neistotu v globálnom obchode. Krátko po prvej vlne sme boli svedkami jedného z najvýraznejších nárastov cien akcií za niekoľko desaťročí. Čo bolo za tým? Bezprecedentná pomoc štátov a centrálnych bánk. Výsledkom bol nárast cien akcií aj napriek tomu, že vírus sa nepodarilo odstrániť. História sa tak opäť opakovala a po poklese prišiel nárast. Rasty, poklesy aj prepady patria k normálnemu vývoju na trhoch a prichádzajú vo vlnách. Investor – čiže sporiteľ na dôchodok – by mal s nimi počítať a nepodliehať panike. História nám dáva za pravdu, že finančné trhy sa po krízových časoch znovu pozviechajú a vrátia sa k dosiahnutým hodnotám alebo ich prekonajú (pozri graf nižšie). Som presvedčený, že sa tak stane aj po celkovom ústupe koronavírusu.

Sporitelia v II. a III. pilieri by teda nemali opúšťať rizikovejšie fondy?

Určite nie, ak hovoríme o dlhodobom sporení na dôchodok. Výkyvy, aj tie, ktoré vyvoláva koronakríza, považujeme vo svete investícií za krátkodobé a nie je dôvod na presun do dlhopisových alebo garantovaných fondov. Výhodou sporenia v II. či III. pilieri (aj v období slabšej výkonnosti fondu) je princíp pravidelného investovania, ktorý môže ponúknuť zaujímavé a stabilné výnosy v dlhšom období s nižším rizikom kolísania hodnoty investície – pracuje s prirodzeným kolísaním kapitálových trhov, ktoré využíva vo vlastný prospech. Keď sú ceny nízke, sporiteľ automaticky nakupuje viac dôchodkových jednotiek a naopak. Pravidelné investície dokážu časom vyrovnať výkyvy cien, čo má kladný vplyv na celkovú kontinuálnu úspešnosť investície.

Aká je investičná stratégia NN dôchodkových spoločností v tomto období?

Našou stratégiou je mať v portfóliu zastúpené kvalitnejšie a menej rizikové aktíva, ako napr. štátne dlhopisy či zlato, s cieľom limitovať negatívne vplyvy na dôchodkové fondy. Zároveň však zachovávame podiel akcií. Tie sú globálne zamerané tak, aby NN fondy profitovali z následného vývoja po zastabilizovaní situácie. Staviame na kľúčovom fakte, že v dlhodobom horizonte sú akciové investície najlepšie zarábajúcim aktívom. Ak ide o sporiteľa s predpokladom dlhodobého sporenia, ktorý akceptujete vyššiu mieru rizika, je práve teraz vhodný čas na postupný presun prostriedkov z dlhopisových a konzervatívnych fondov do rastových a indexových.

Ako by teda mali klienti reagovať v tejto situácii?

Rozhodne netreba podliehať panike. Naopak, je čas, aby sa zamysleli, či sú v správnom fonde, a to z pohľadu času, ktorý im ostáva do dôchodku, ako aj z pohľadu ich rizikového profilu. Klientom s predpokladom dlhodobého sporenia odporúčam investovať do rizikovejších fondov.

Aké sú predpovede vývoja finančných trhov na najbližšie roky?

Predpovedať budúci vývoj je veľmi náročné, špeciálne v tejto „novej“ dobe. Na druhej strane vieme, že sme svedkami nulových úrokových sadzieb. Centrálne banky nakupujú rizikové aktíva a vlády sa snažia naštartovať prostredníctvom stimulov svoje ekonomiky. V prostredí, kde výnos na hotovosti a štátnych dlhopisoch je záporný, sú naďalej alternatívou rizikové aktíva. Za dôležité pokladám zachovať si chladnú hlavu a riadiť sa dlhodobými zákonitosťami a trendmi. V oblasti investícií je to potreba dlhodobého a pravidelného sporenia vo fondoch, ktoré vyhovujú rizikovému profilu sporiteľa a časovému horizontu sporenia. Ako som spomínal, dôchodkové sporenie je finančný produkt, ktorého účelom je dlhoročné sporenie. Ani jednoročná výkonnosť ho výrazne neovplyvňuje.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava