Bublina 3.0

Ešte pred niekoľkými rokmi boli Američania presvedčení o dvoch veciach. Tou prvou bola viera v to, že ceny nehnuteľností môžu ísť len nahor. Preto si ich kupovali aj tí, ktorí ich nepotrebovali alebo na ne ani nemali. Druhé presvedčenie sa týkalo výhod dobrého vzdelania. Aby ho získali, rovnako sa zadlžovali. Päť rokov po tom, ako spľasla hypotekárna bublina v USA, a dvanásť rokov po kolapse internetovej bubliny na akciovom trhu to vyzerá, že spľasne ďalšia. Bublina s poradovým označením tri.

Ešte pred niekoľkými rokmi boli Američania presvedčení o dvoch veciach. Tou prvou bola viera v to, že ceny nehnuteľností môžu ísť len nahor. Preto si ich kupovali aj tí, ktorí ich nepotrebovali alebo na ne ani nemali. Druhé presvedčenie sa týkalo výhod dobrého vzdelania. Aby ho získali, rovnako sa zadlžovali. Päť rokov po tom, ako spľasla hypotekárna bublina v USA, a dvanásť rokov po kolapse internetovej bubliny na akciovom trhu to vyzerá, že spľasne ďalšia. Bublina s poradovým označením tri.

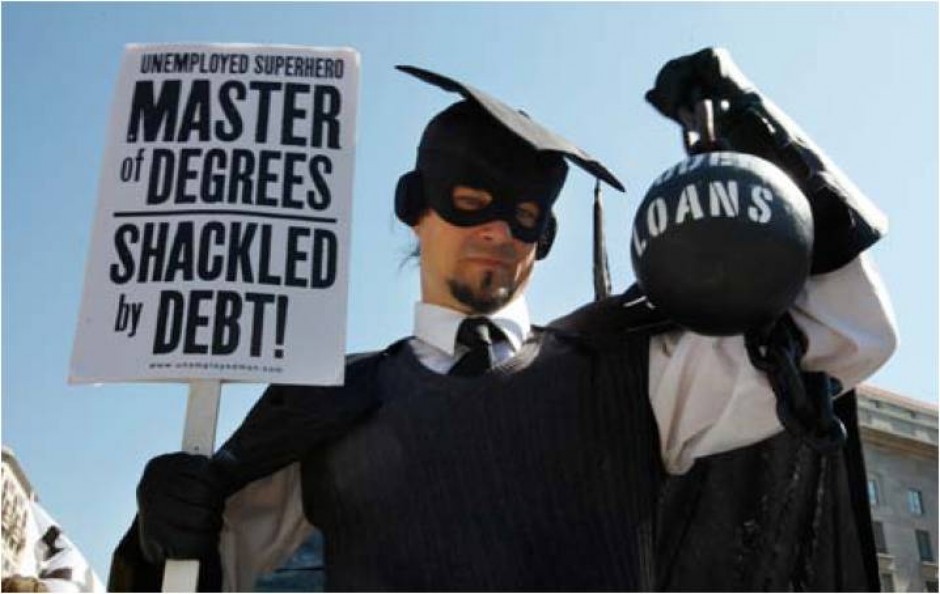

Epicentrom problému, ktorý má podľa ekonómov potenciál prerásť do vážnej hrozby pre Ameriku, sú študentské pôžičky. Úvery, ktoré si mladí ľudia vzali, aby pomocou nich zaplatili za svoje vzdelanie. Dostať sa k nim nebol – a ani dnes nie je – zásadný problém. Peniaze na štúdium ponúka viacero štátom dotovaných schém a núdza nie je ani o zdroje zo súkromného sektora. Problém však nastane, keď sa sen o dobrom zamestnaní zrazí s ekonomickou realitou krajiny, v ktorej ani kvalitné vzdelanie nezaručuje primeranú prácu.

Obetí takejto zrážky je v najväčšej ekonomike sveta viac ako dosť. Celkový objem poskytnutých študentských pôžičiek prekonal v tomto roku úroveň 1 bilióna dolárov. To je viac, ako Američania dlhujú za nákupy cez kreditné karty. Kým ešte v roku 1989 trápil dlh za vysokoškolské štúdium vo výške dnešných 50-tisíc dolárov menej ako 300-tisíc domácností v USA, v roku 2001 už v pozícii dlžníkov bolo takmer 800-tisíc domácností. Dnes je ich viac ako tri milióny.

Vykúpenie z väznice dlhov

Alarmujúce tempo rastu ľudí so študentskými úvermi, ktoré na rozdiel od iných nedokáže vymazať ani vyhlásenie osobného bankrotu, je dôvodom rastúceho tlaku na Washington, aby štát na takýchto dlžníkov začal pozerať podobne ako na krajiny tretieho sveta. A rovnako ako im aj bývalým študentom odpustil ich dlhy. Na internete nie je problém nájsť elektronickú petíciu lobujúcu za to, aby administratíva prezidenta Baracka Obamu „vykúpila“ ľudí zo študentských pôžičiek rovnako, ako štát v minulosti vykúpil banky či bankrotujúce korporátne giganty.

Logika petície, pod ktorou bolo v polovici augusta podpísaných vyše 1,17 milióna signatárov, je jednoduchá. Bremeno splácania študentských pôžičiek je také vysoké, že ľudia sú tlačení k tomu, aby menej míňali na všetko ostatné. Domáca spotreba je pritom hnacím motorom ekonomiky USA. Ak Američania menej míňajú, ekonomike dochádza dych. Odpustenie dlhov bývalým študentom by podľa organizátorov bolo v skutočnosti aktom prospešným pre celú ekonomiku, netradičným prorastovým impulzom.

Ak sa o študentských pôžičkách hovorí ako o bubline, nie je tomu tak len preto, že ich celkový objem už pokoril biliónovú hranicu. „Od roku 1980 vzrástla priemerná cena štvorročného štúdia na vysokej škole o zarážajúcich 827 %. Priemerný dlh študenta stúpol o zahanbujúcich 511 %,“ tvrdia hneď v úvode internetovej petície jej organizátori. Americké médiá sa čoraz častejšie napĺňajú príbehmi ľudí, pre ktorých sa dlh zo študentských čias stal nočnou morou. Miesto medzi nimi majú aj profesie, ktoré boli tradične považované za najlukratívnejšie – od ekonómov až po právnikov.

Príčiny krízy

Ťažká situácia zadlžených bývalých študentov nemá jednoznačnú diagnózu. Prvým faktorom je rastúca cena školného na univerzitách, štátnych aj súkromných. Ak by na trhu so vzdelaním fungovali klasické pravidlá ponuky a dopytu, bolo by otázkou času, kým by obe strany trhu našli rovnovážny bod. To, že tomu tak nie je a cena za školné má roky výlučne rastúcu tendenciu, je zase dôsledok relatívne ľahkého prístupu k pôžičkám. V USA je takáto situácia dedičstvom štátnej politiky zavedenej v polovici 60. rokov minulého storočia prezidentom Lyndonom Johnsonom, ktorý – presvedčený, že kľúčom k úspechu na trhu práce je práve kvalitné vzdelanie – zaviedol systém finančnej podpory prakticky pre každého, kto chcel študovať.

Systém štátnych pôžičiek sa však rokmi zdeformoval do podoby, ktorej dnes rozumie len málokto. Medzi desiatkami rôznych finančných produktov, z ktorých všetky sú v podstate úvery, možno nájsť aj také, ktoré zadlženým ľuďom môžu pomôcť refinancovať existujúci úver novým. Bez asistencie finančných poradcov sa však o takejto možnosti dozvie len málokto.

Rýchly rast cien školného využili aj súkromné inštitúcie, pre ktoré sa poskytovanie študentských úverov stalo vynikajúcom biznisom. Úvery, ktoré ponúkajú, sú síce podstatne drahšie ako pôžičky od štátu, no dopyt po nich je silný. Aj finančná pomoc od štátu má svoje limity, preto po súkromných zdrojoch siahajú najmä tí, pre ktorých sú métou prestížne mená na univerzitnej mape USA. Súkromné firmy majú aj ďalší dôvod, aby voľné finančné zdroje ponúkali práve v podobe študentských pôžičiek. Ak bežnému Američanovi prerastú dlhy cez hlavu, môže požiadať o vyhlásenie osobného bankrotu. Ten zmaže všetky jeho dlhy voči bankám a iným veriteľom. S výnimkou študentských pôžičiek, ktorých sa ľudia nezbavia ani vlastným bankrotom.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava