Ak môžete, začnite čo najskôr

Ak by v učebných osnovách bol predmet dlhodobé investovanie, jeho absolventom by stačilo, aby si zapamätali jedinú radu: S investovaním je potrebné začať čo najskôr. A vo veľkom.

Dôležitosť takejto rady nemusí byť zrejmá na prvé počutie. V skutočnosti pritom môže byť najdôležitejšia pre budovanie majetku. Ak by sa ňou mladí ľudia riadili, príprava na dôchodok by pre nich bola bezbolestné a relatívne krátke cvičenie. Ako by vyzeralo? S investovaním by začali už v mladom veku, do vhodných finančných nástrojov (napr. nízkonákladové ETF fondy kopírujúce zavedený akciový index) by investovali maximum možného. Po pár rokoch by pokojne mohli prestať.

Prečo je takáto stratégia efektívna? Z dvoch dôvodov.

- Úspory, ktoré sú investované v prvých rokoch, sa zhodnotia podstatne viac ako tie, ktoré sú investované v neskoršom období.

- Nechať peniaze pracovať a využívať efekt zloženého úročenia, keď sa zhodnocujú nielen investované úspory, ale aj dosiahnuté výnosy, je podstatne jednoduchšie ako obetovať mesačne časť príjmu a investovať ho.

Prvý argument je triviálny. Pokiaľ možno investovaním získať v dlhodobom období kladný priemerný výnos, úspory, ktoré sú investované na dlhšie obdobie, zarobia viac ako tie, ktoré sú investované na kratší čas.

Druhý argument je behaviorálny. Dlhodobé pravidelné investovanie môže niekedy predstavovať nápor na psychiku. Každý mesiac je potrebné odriecť si časť príjmu a investovať ho na dosiahnutie finančného cieľa, ktorý môže byť vzdialený ešte desiatky rokov. Keď trhy prepnú do krízového režimu, je ľahké stratiť hlavu v záchvate paniky. Spoľahnutie sa na zložené úročenie si na druhej strane vyžaduje len minimálnu námahu. Stačí iba čakať a nechať úspory pracovať na trhoch.

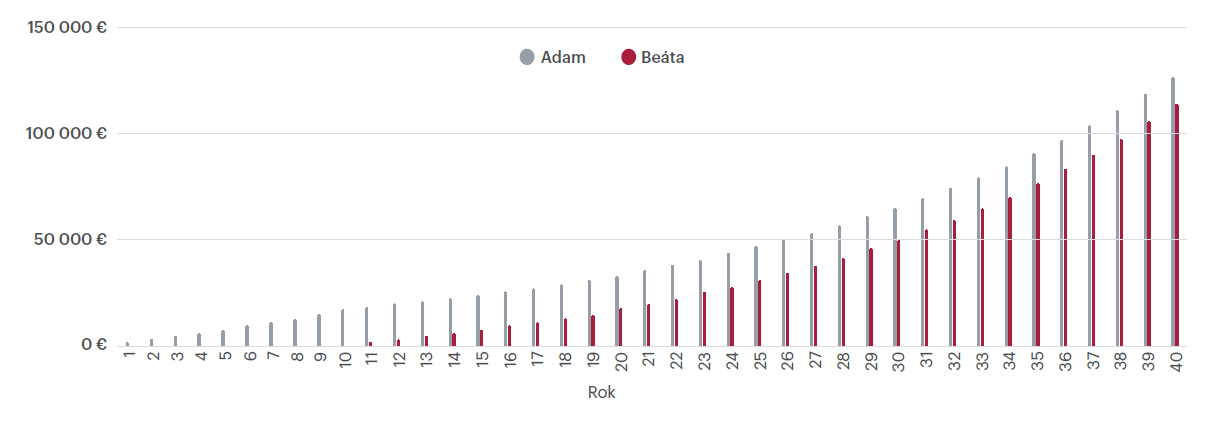

Ak z predchádzajúcich riadkov nie sú ešte zrejmé výhody skorého začiatku pri investovaní, praktický príklad to zmení. Adam a Beáta sú mladí ľudia, ktorí do dôchodku pôjdu o 40 rokov. V čom sú odlišní, je ich prístup k investovaniu.

- Adamovou stratégiou je sporiť si na dôchodok len počas prvých 10 rokov. Neskôr už pre neho budú dôležitejšie iné ciele – rodina, hypotéka, dovolenka.

- Beáta chce investovať na svoj dôchodok tiež, no jej plán je začať až o 10 rokov neskôr. Dovtedy si chce napĺňať cestovateľské plány, na sporenie v jej výdavkoch preto v najbližšej dekáde nebude veľký priestor. Má pocit, že ak bude potom sporiť a investovať celých 30 rokov, dokáže dobehnúť fakt, že začala neskôr.

Spoločným predpokladom pre oba scenáre je vytvorenie ročnej úspory 1 200 eur, čo zodpovedá stovke eur mesačne, a priemerné ročné zhodnotenie 7 %.

Nasledujúci graf ukazuje, že súboj dvoch rozdielnych investičných stratégií má svojho víťaza: Adama, ktorý začal skôr.

V momente odchodu do dôchodku bude hodnota Adamovej investície výrazne vyššia ako Beatinej. A to aj napriek tomu, že zo svojich peňazí vložil do dlhodobej investície 12 000 eur (10 rokov po 1 200 eur), zatiaľ čo Beáta sa uskromnila podstatne viac – do svojej investície vložila trojnásobne viac, teda 36 000 eur.

Na tomto mieste by už výhoda skorého investičného štartu mala byť zrejmá. Prinajmenšom v porovnaní s možnosťou odloženého začiatku. Na pripomenutie – víťaz investičného duelu Adam potreboval len 10 rokov sporenia, aby dosiahol výrazne lepší výsledok ako Beáta, ktorá sporila a investovala celých 30 rokov.

Odkladáte investovanie? Škodíte sebe

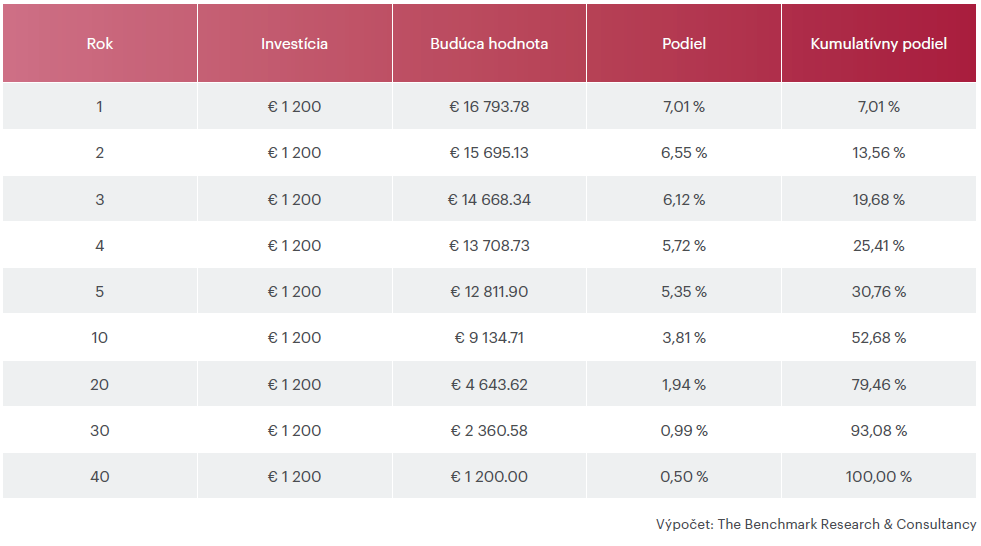

V použitom ilustratívnom príklade sa skrýva aj menej nápadný, no dôležitý odkaz: Pre hodnotu vašich dlhodobých úspor je skutočne dôležité to, ako sa budú vyvíjať v prvých rokoch, nie v tých posledných.

Ak by ste so železnou pravidelnosťou investovali každý rok 1 200 eur (čo zodpovedá mesačnej úspore 100 eur) a počas tohto obdobia by priemerný výnos predstavoval 7 % ročne, výsledná hodnota vašej investície by sa pohybovala okolo 240-tisíc eur. To, čo by ste do jej dosiahnutia vložili z vlastných úspor, by bolo 48-tisíc eur (40 rokov × 1 200 eur ročne).

Nie každá investícia by mala na konečnom výsledku rovnaký podiel. Suma 1 200 eur, ktorá by bola investovaná ako prvá, by vďaka dlhému investičnému horizontu (39 rokov) vyrástla na takmer 16 800 eur. Hoci by to bola len 1/40 z celkového objemu investovaných úspor, jej podiel na konečnom výsledku by prevyšoval 7 %. Podiel investície, ktorá bola uskutočnená v druhom roku, by už bol nižší – len 6,55 %. Čo je však dôležité? Výsledok investície z prvých dvoch rokoch má na celkovom výsledku viac ako 13,5 % podiel.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava